「隠された価値」を決算書はいつも見逃す

たとえば、発行当初1000円だったH社株の価格が現在、2000円になっていたらどうだろうか?

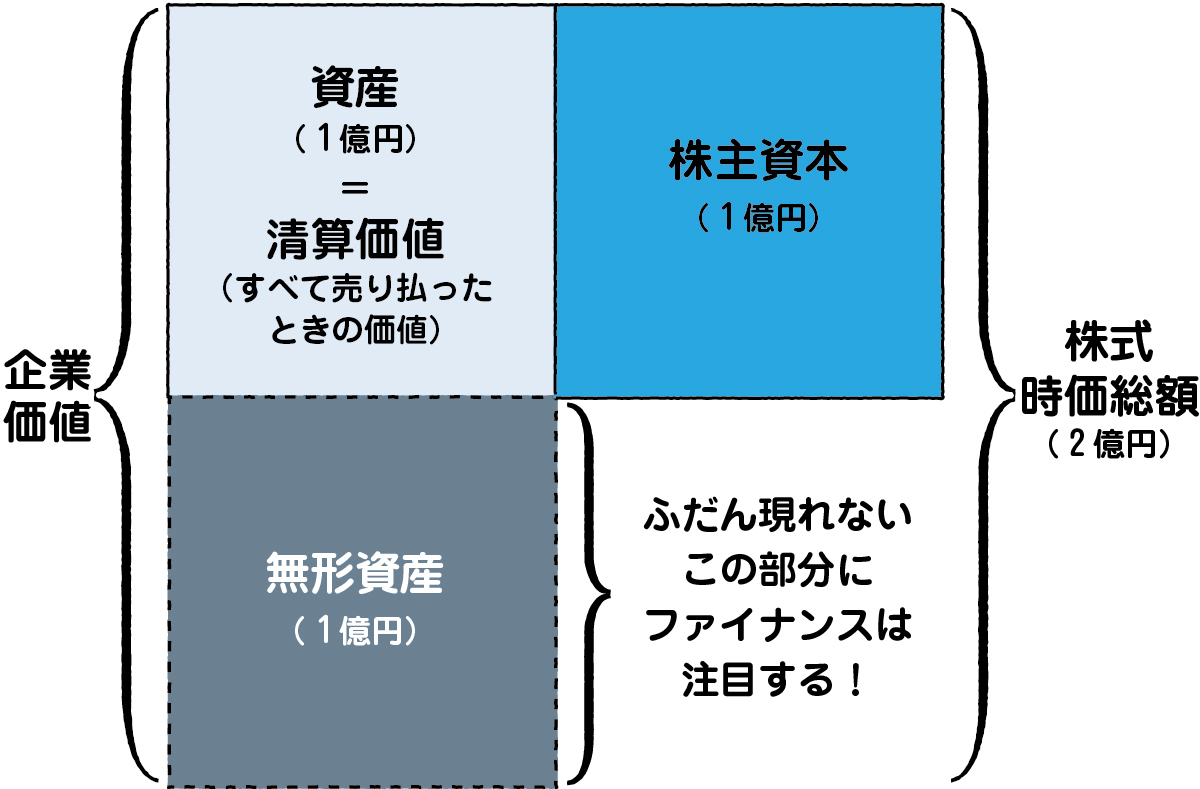

この株は10万株がすでに発行されているので、そのH社の株式をすべて手に入れようとすれば、2億円(=2000円×10万株)の資金が必要になる。これをH社の株式時価総額と呼ぶ。

つまり、H社の資産をすべて売り払っても1億円の清算価値しかないのに、株を100%買い占めようとすると2億円かかるということだ。

これはちょっと不思議な感じがしないだろうか。この差分の1億円(=2億円

一方、ファイナンスは、たしかにこの企業には2億円の価値があると考える。したがって、H社のバランスシートをファイナンス的に表現すれば、下の図のようになる。

H社の企業価値を「ファイナンス的に」表現すると…

H社の企業価値を「ファイナンス的に」表現すると…では、この「目に見えない価値」というのはいったい何なのか? これが銀座の街のブランドに相当する。より専門的な言い方をすれば無形資産と呼ばれるものだ。

企業の無形資産として一般に考えられるのは、ブランド力とか顧客基盤、独自のノウハウ・特許などだ。

たとえば、リクルートという会社は、大学受験から就職活動、結婚、住宅などの情報提供を通じて、膨大な顧客データを保有している。しかし、この顧客基盤はバランスシート上には資産として計上されない。同社の企業としての強みは、こうした顧客情報にあるはずなのに、会計はこの最重要要素を捨象してしまうのである。