(5)2016年(平成28年)以降の税・雇用保険の手続きに使う

2016年(平成28年)以降の税の手続きには、法人番号が必要です。税務上の届出書・申請書(移転した場合や税務上の特例を受けるときなど)に法人番号を記載しなければいけません。

法人税などの税務申告書は、2016年(平成28年)1月1日以降開始事業年度から法人番号が必要です。3月決算だと、2016年4月1日から2017年3月31日、6月決算だと、2016年7月1日から2017年6月30日の事業年度からになります。

(6)2017年(平成29年)以降の社会保険の手続きに使う

社会保険関係でも法人番号が必要となります。税と社会保険の情報が紐づけされることになるので、社会保険に加入していない会社に対する取り締まりがよりいっそう厳しくなる可能性もあるでしょう。

ひとり社長のマイナンバー業務は、

まだラクなほう

人を雇うとマイナンバーは、もっと大変になります。

・社員のマイナンバーを集めて、本人確認しなければいけない

・集めたマイナンバーは厳重管理しなければいけない。もれた場合は厳しい罰則

・社員本人だけではなく、扶養親族のマイナンバーも必要

・厚生年金の扶養に入る場合は、委任状や被扶養者のマイナンバーも必要

・社員が退職したら、マイナンバーを完全に廃棄、削除しなければいけない

外注先を増やすと、支払調書の関係からマイナンバーの収集、管理、本人確認という手間が増えます。外注ではなく、ITをうまく活用することがますます求められるでしょう。マイナンバーの観点から人を雇わない、身軽な経営という選択肢は今後増えていくかもしれません。

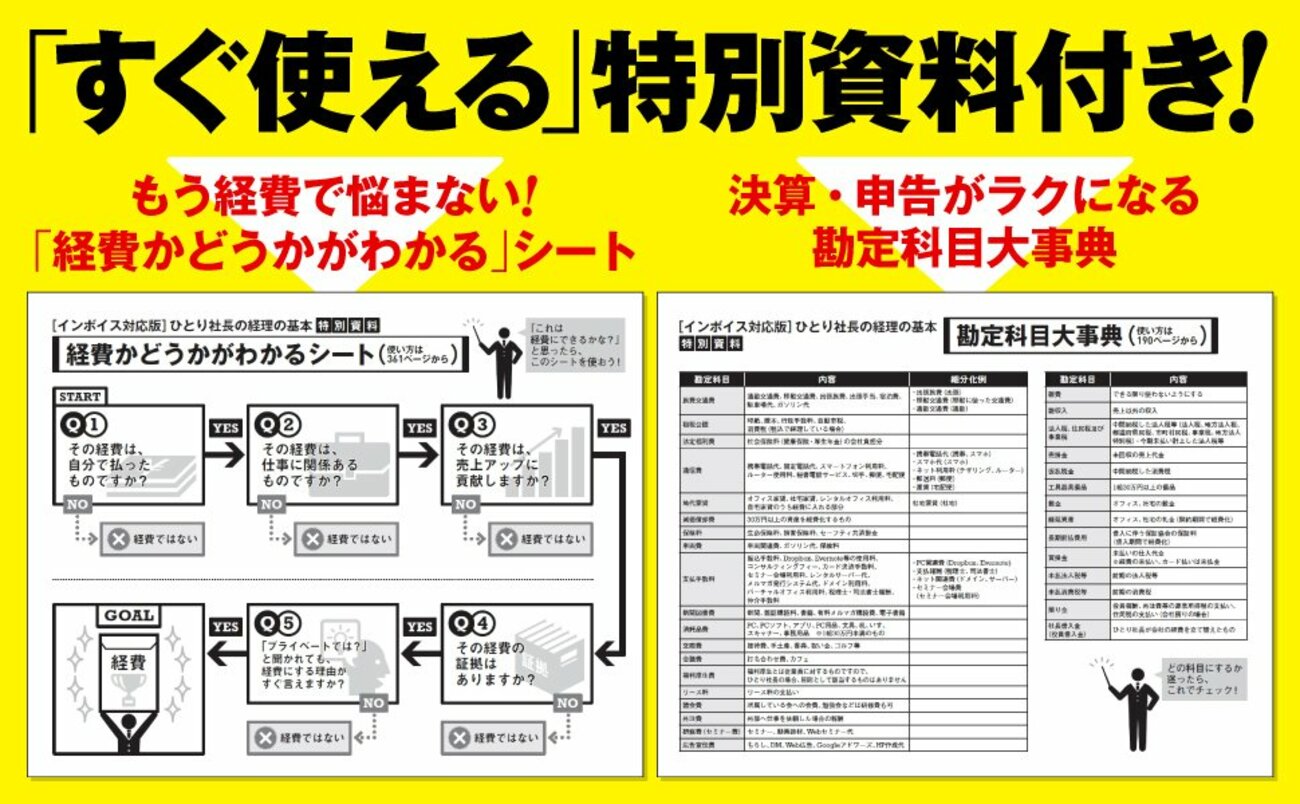

2023年8月、『【インボイス対応版 ひとり社長の経理の基本』が発売されました

■ダイヤモンド社から書籍のご案内

3万人の社長が支持したロングセラーが超パワーアップ!

インボイス、電子帳簿保存法に完全対応!

【今からでも大丈夫! インボイスに完全対応!】

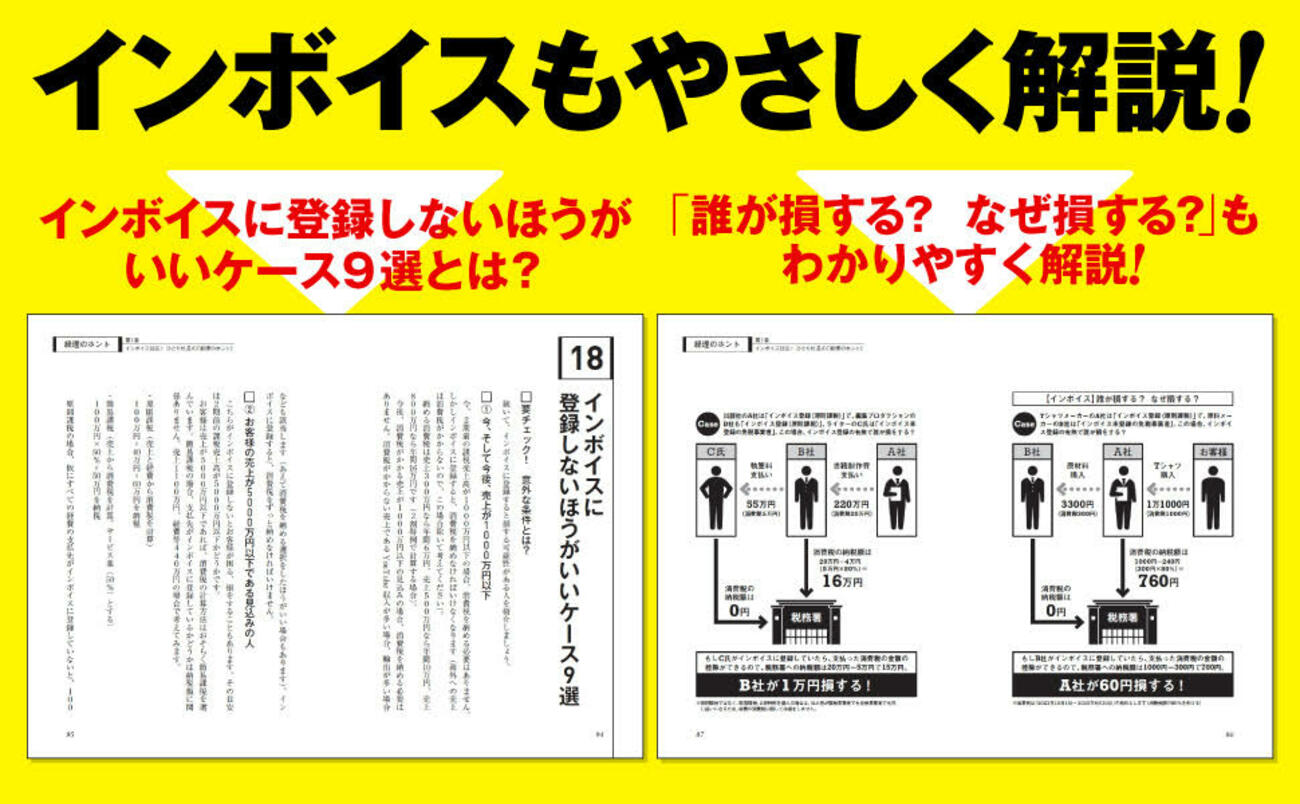

本書は、2023年10月から始まるインボイス制度に対応しております。実は、業種・業態・売上規模によっては、「インボイスに登録しないほうがいい」と提案できるケースもあり、戦略的な選択が求められる制度なのです。

そこで本書では「インボイスに登録しないほうがいいケース9選」「インボイス登録の合法的『様子見』ノウハウ」「インボイスのやめ方」などもやさしく解説します。

インボイスはすべての事業者に関係のある制度です。「よくわからない新制度」と敬遠せず、しっかり理解した上で、自分(自社)にとって、最善の選択をしてください。

【インボイス対応版】ひとり社長の経理の基本 目次

第1章 インボイス対応!ひとり社長の「経理のホント」

・経理とは、「経営管理」の略称である

・経理がわからないと、会社は潰れる!

・電子帳簿保存法の「いいとこ取り」をしよう!

・経理の手間が3倍アップ!? インボイスの超基本

・インボイス登録の合法的「様子見」ノウハウetc

第2章 3ステップ経理術ステップ① 集める

・インボイス後の請求書に入れるのは「これ」だけ!

・【電子帳簿保存法】証拠をデータで集めるときの注意点

・領収書でなくとも、レシートで十分!

・シロ、クロ、グレー。経費のボーダーライン

・「1人でスタバ」は経費になるのか?etc

第3章 3ステップ経理術ステップ② 記録する

・インボイス・電子帳簿保存法に対応! 会計ソフトの設定

・「現金」を使わない裏ワザ会計!

・「ネットバンク」「カード決済」で、記録はグッとラクになる

・ひとり社長必読! 勘定科目は「これ」だけ

・レシート・領収書の保存は、適当でいいetc

第4章 3ステップ経理術 ステップ③ チェックする

・「お金のチェック」、この4つを重点的に!

・決算特有の7つの処理とは?

・これで安心! 消費税チェック

・ひとり社長にオススメ! 節税ノウハウを総チェック

・経営分析の基本は、「比較」etc

第5章 超簡単!「決算・申告」はこれでOK!

・「決算・申告」に必要な書類を確認する

・これでわかった! 税金の計算

・各種申告書の役割を知っておく

・税務署に提出する方法

・納税、申告が遅れたときの怖いペナルティetc