Photo by Masataka Tsuchimoto

Photo by Masataka Tsuchimoto

「中身はともかく、数字上は良い形で1年を過ごせた」。2017年12月期決算に対し花王の澤田道隆社長は満面の笑みだったが歯切れは悪かった。売上高1兆4894億円(前期比2.2%増)。営業利益2048億円(同10.4%増)で「日用品、化粧品会社で2000億円超えは初」の点は胸を張った。

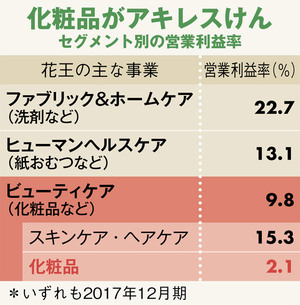

だが、個別事業を見ると明暗がはっきりしている(表参照)。主要3事業のうち、紙おむつを展開する部門など2事業が好調なのに対し、ビューティケア事業が伸び悩んだ。原因は化粧品。全社の営業利益率が13.7%であるのに対し、化粧品は2.1%だった。

アジアでは好調だが、競合他社に比べるとインバウンド需要の波に乗れなかった。理由が「外国人が欲するブランド力が不足」し、「他社で好調な高価格帯が薄い」点にあることは社内外が認める。

花王はもともとサイエンスに基づいた良質の製品を「マス」へ広く売るビジネスで稼いできた。06年に買収し、現在子会社のカネボウ化粧品はエッジの効いた世界観でコアなファンをつかむ「ブランド力」に強みがあった。性格の異なる両社の化粧品事業が融合することで相乗効果を出すはずだった。

しかし、カネボウ化粧品で製品を使った消費者の肌に白班が生じる問題が発生するなどし、成果は期待通りには出ていなかった。

不振を受け、「子会社の枠組みで見ることを反省した」と澤田社長。今年1月、カネボウ化粧品と花王の化粧品ブランドの間にあった壁をなくし、花王が横一線でブランドを管理する体制に刷新した。「ブランド論に落とし込んで何に注力するかを考えた結果、花王とカネボウ化粧品で似たようなブランドはやめればいい」と澤田社長は言ってはばからない。