「従来からの医療費控除」は医療費10万円超が条件

「従来からの医療費控除」を受けられるのは、申告者本人や本人と生計を一にする親族(同居の有無とは関係なく、申告者本人が生活費をまかなっている親族)のために支払った医療費の年間合計額が下記の金額を超えている場合です。

●「従来からの医療費控除」の適用条件

(1)総所得金額等が200万円以上(年収が311万6000円以上)の人

→正味の医療費が10万円超

(2)総所得金額等が200万円未満(年収が311万6000円未満の人)

→正味の医療費が「総所得金額等×5%」円超

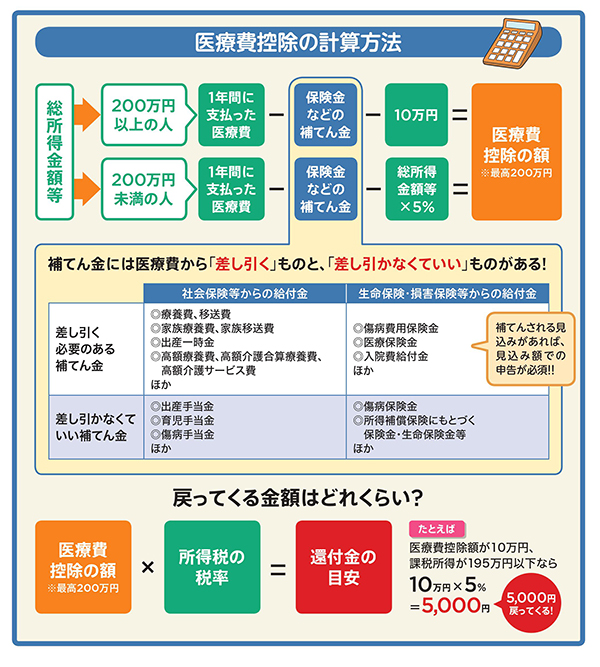

「正味の医療費」とは、生命保険や健康保険などから支払われた入院給付金や高額療養費、出産育児一時金などの補てん金を、支払った医療費から差し引いたものです。この補てん金を差し引く際に、気をつけたいことが2つあります。図の「医療費控除の計算方法」をご覧ください。

『いちばんわかりやすい確定申告の書き方平成30年3月15日締切分』(弊社)より

『いちばんわかりやすい確定申告の書き方平成30年3月15日締切分』(弊社)より

見ておわかりのとおり、補てん金には医療費から「差し引く」ものと「差し引かなくていい」ものがあります。たとえば「出産一時金」は差し引きますが、「出産手当金」は差し引かなくていいものです。差し引くものが多いほど、医療費控除できる額が減ってしまうため、必要のないものまで差し引かないようにしましょう。

もう一つ気をつけたいのは、たとえば「入院にかかわる補てん金なら入院費用から」「介護サービスにかかわる補てん金なら介護サービス費用から」といったように、補てん金は対応する費用からのみ差し引きます。わかりづらいので具体例で見てみましょう。

●Aさんのケース

・入院にかかった医療費:10万円

・入院以外にかかった医療費:20万円

・入院に対する保険給付金(補てん金):15万円

このとき、正味の医療費を計算するのに、10万円+20万円-15万円=5万円とはしません。保険給付金は給付対象となる入院や治療費からのみ差し引きます。つまり、15万円-10万円=0万円のチャラとして計算するのです。Aさんのケースの正味の医療費は20万円となります。