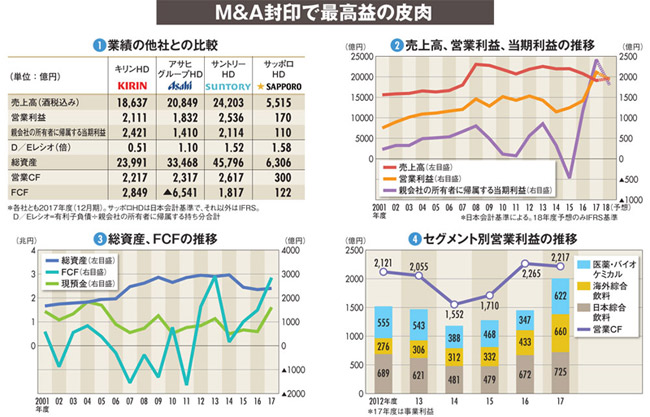

2015年度にブラジル事業の減損により上場来初の当期赤字に陥ったキリンホールディングスが、復活を果たしそうだ。けん引役となったのは、長年海外の陰に隠れてきた国内事業だった。

(「週刊ダイヤモンド」編集部 鈴木洋子)

「アジア・オセアニア地域のリーディングカンパニーになるため、M&Aの手綱は緩めない」。2008年、15年までに連結売上高で3兆円を目指す長期経営計画「KV2015」の下、海外M&Aにまい進していた加藤壹康・キリンホールディングス(HD)社長(当時)は本誌にこう語った。

2000年代のキリンHDは、当時の日本の食品メーカーには珍しい“海外M&Aの旗手”だった。その勢いは10年に就任した三宅占二社長の時代も止まらず、11年にはブラジルのビール会社、スキンカリオールを2749億円で買収した。2人の社長在任時代にキリンが投じたM&A資金は累計1兆2000億円以上に及んだ。だが、未来予想図と実際の15年の姿は大きく違っていた。

キリンは15年度、ブラジル事業などの減損損失1234億円を計上し、上場来初の473億円の当期損失に転落。売上高3兆円どころか12年に再設定した連結売上高2兆3000億円、同営業利益1800億円の目標も下回った。