日本の新興上場企業が直面する厳しい資金調達環境

「市場の再編によって、IPOや市場変更といった大きなイベントに影響が出るとしても、上場しているのだから市場を介して資金調達なり既存投資家のイグジットなりを行えばよいのではないか」という声もあろうかと思います。ただ、実際には事はそう簡単ではありません。上場企業といっても、新興市場でのリスクマネーの獲得は非常に困難なのです。

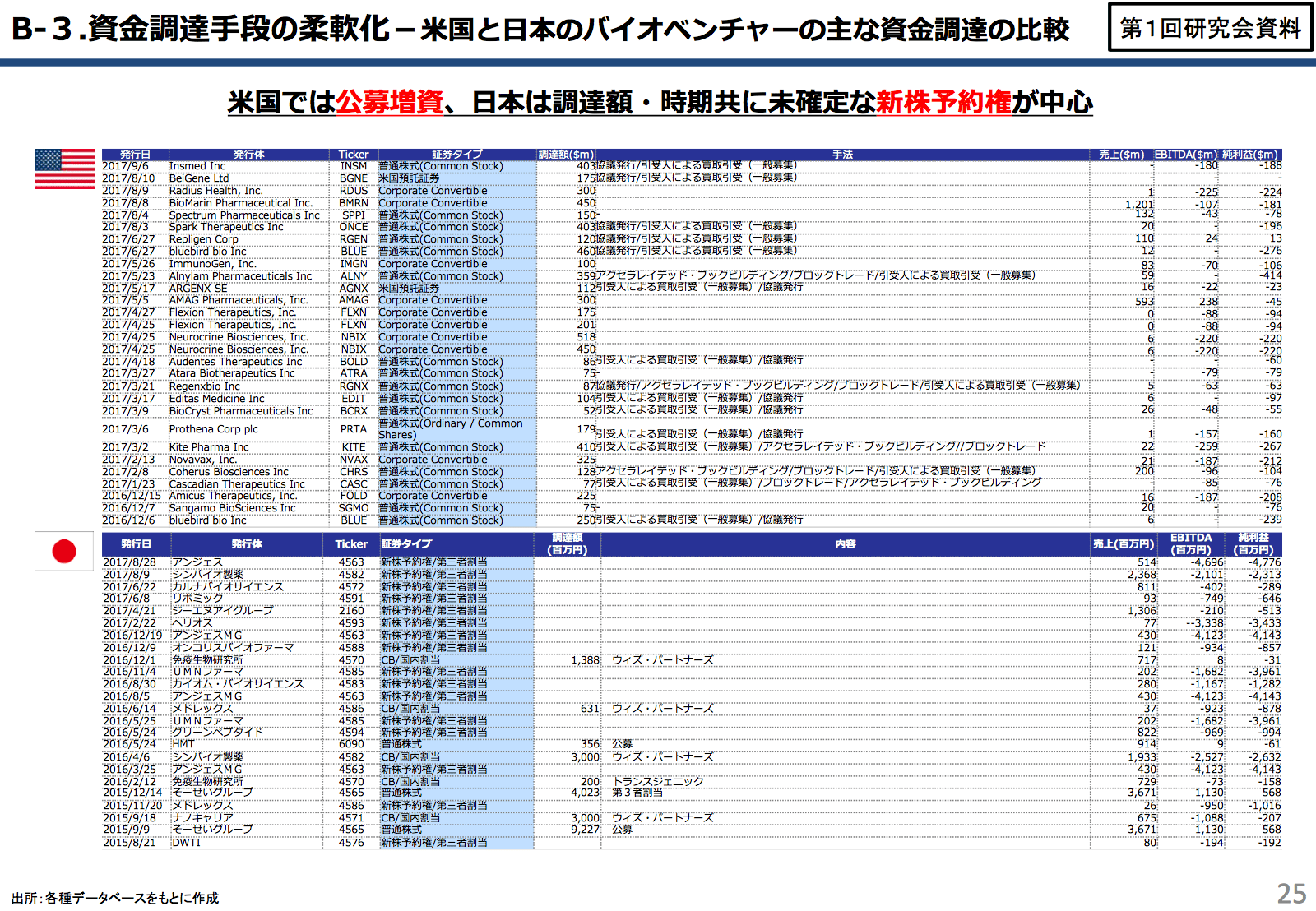

下記は、ITと並ぶ新興企業の代表的セクターであるバイオベンチャーの上場後の資金調達の日米比較です。

経済産業省「上場バイオベンチャーをめぐる 金融市場制度の課題整理」資料6より。2016年のHMT社の案件が「公募」と記載されているが、正しくはエムスリー社等への第三者割当増資である。

経済産業省「上場バイオベンチャーをめぐる 金融市場制度の課題整理」資料6より。2016年のHMT社の案件が「公募」と記載されているが、正しくはエムスリー社等への第三者割当増資である。拡大画像表示

日米ともに、研究開発型の新興企業はおしなべて赤字企業であり、事業リスクも高い傾向にありますが、米国では公募増資によって大きな資金の調達が実現できています。一方、日本の場合は金額規模が小さいだけでなく、実際の入金タイミングや規模が読めない新株予約権型が主体となっていることが特徴です(なお、上図はバイオベンチャーの資金調達の事例一覧ですが、IT系企業でもほぼ同様の状況にあります)。

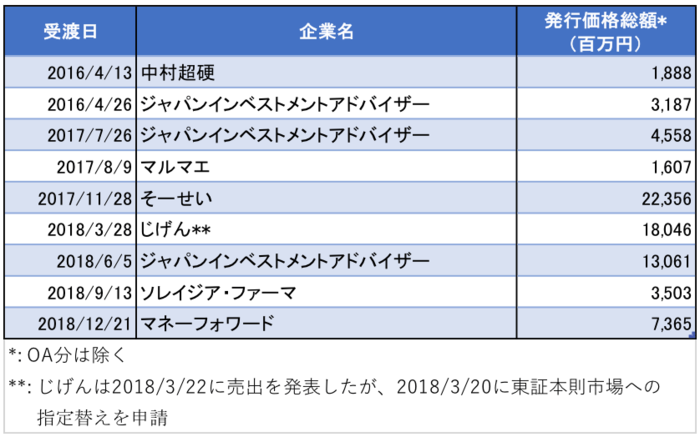

次に、2016年から2018年の間に東証マザーズに上場している企業が実施したパブリック・オファリングの一覧(市場変更を伴わないもの)を見ると、エクイティ・ファイナンスを活用している企業が極めて限られていることがわかります。

各種データベースよりシニフィアン分析。なお、上述の通り、新興市場では公募増資以外による資金調達の実施例は複数ある。

各種データベースよりシニフィアン分析。なお、上述の通り、新興市場では公募増資以外による資金調達の実施例は複数ある。拡大画像表示

上図のうち、東証1部への指定替えを直後に控えていたじげん社は、分類上は市場変更に近いものと言えるでしょう。また、同社のケースは売出のみであったため、リスクマネーの調達には該当しません。

そーせい社は200億円超の公募増資を実施しています。ただ、当時の同社の時価総額が2,000億円規模であり、マザーズの雄であったことを考えると、マザーズの最上位に位置するような企業でない限り、このような規模での資金調達は難しいとも言えます。

ジャパンインベストメントアドバイザーは、航空機リース事業などを主軸として急成長している企業です。もともとB/S(バランスシート)が重たい事業を展開している上に、事業の急成長に伴って急激に総資産が膨らんだため、頻繁にエクイティ・ファイナンスを実施したと考えられます。市場を活用して急成長した好例ですが、2016年からの3年間でこの1社を除くと他に目立った例がないのが実情です。

新興市場において上場後の資金調達が不活発であることは、日本取引所も今般の開示資料の中で述べている通りです(関連データ集13頁)。