新興市場での資金調達が難しい2つの理由

このように新興市場での資金調達が難しい要因として、下記の2点が挙げられると筆者は考えています。

1. 事業の見極めが困難な企業群が多い一方で、その評価を個人投資家に依存している

2. 長期的視点のリスクマネー提供が必要にも関わらず、短期志向の投資家が主体となっている

以下に、それぞれ詳しく解説します。

まず、1.事業の見極めが困難な企業群が多い一方で、その評価を個人投資家に依存している についてですが、新興市場では、主に以下の理由から、事業リスクを見極めることがより困難な場合が少なくありません。

1) 新しいビジネスモデルが多く、ベンチマークとなる事例が乏しい(例:SaaS型ビジネスなど)

2) コアとなる技術の評価に専門的知識を要する(例:バイオベンチャーなど)

3) 東証1部・2部の上場企業に比べて事業実績が短く、過去の実績からの将来予測が難しい

4) 東証1部の企業群に比して開示情報が限定的な企業が多い

産業育成のためには新興企業に対するリスクマネーの提供が重要であるという立場に立った上で、こうした状況を鑑みれば、専門的な知識を有する投資家がより積極的に売買に関わっていくのが本来は理想です。ところが、実態はその逆となっているのです。

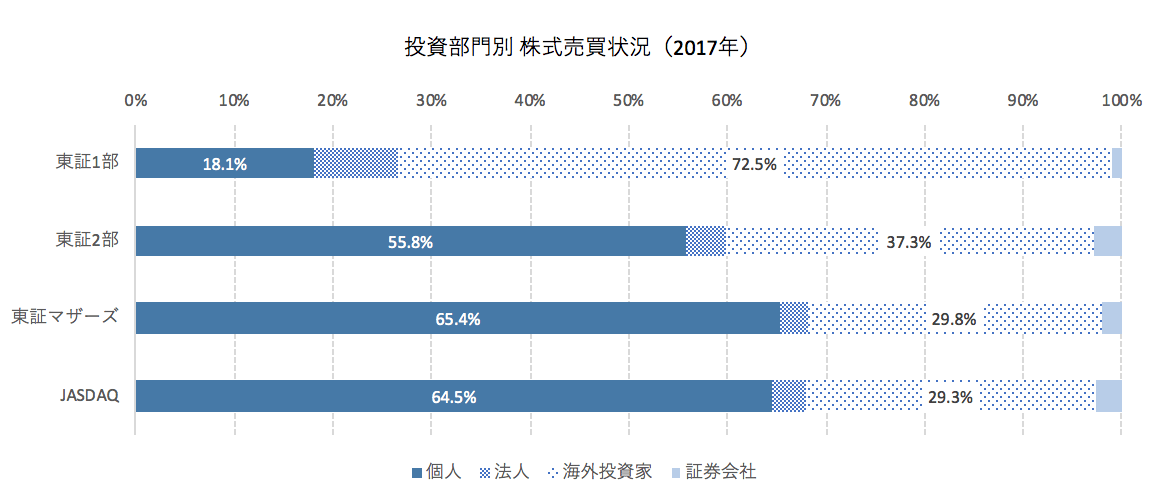

上記は、取引主体ごとの株式売買のシェアを示した表です。実績のある企業が多く集まる東証1部にプロの機関投資家の資金が集中し、より高度な見極めを要する新興市場に個人(=非専門家)の資金が集中する、というはっきりとしたコントラストが見て取れます。

これに対して、海外市場では、事業評価の難しい新興企業(特に赤字が続く研究開発型企業)の見極めに際して、プロである機関投資家等の企業評価を受けて投資を受けていることを要件としているところもあります。

日本取引所「市場構造の在り方等の検討に係る意見募集」関連データ集より

日本取引所「市場構造の在り方等の検討に係る意見募集」関連データ集より拡大画像表示

これらを鑑みても、個人からの評価に依拠する日本の新興市場の今の状況は非常に特異であると言えます。端的に言って、日本の新興市場は「プロの評価者不在」の状況なのです。

続いて、2.長期的視点のリスクマネーが必要であるにも関わらず、短期志向の投資家が主体となっている についてです。株式の売買がどのぐらい短期間で行われているかを示す指標が「売買回転率」です。ある一定期間の売買代金を時価総額総計で割った数値であり、この数値が高いほど売買の回転頻度が高く、保有期間が短いことを示しています。

日本はもともと欧米より株式売買の回転率が高い傾向にありますが、その中でも新興市場、特にマザーズの売買回転率は突出しています。

売買回転率が高いことは、一見すると流動性が高いという意味にも思えますし、ポジティブにも見えます。一方で売買回転率は、一部の投資家が高頻度に売買を繰り返す状況でも数値が高くなります。マザーズの場合、創業者の持分が高く、市場に出回る株式の比率が低いにも関わらず、これだけ売買回転率が高いということからは、一部の投資家たちの間で少数の株式が高頻度に取引がされていることが推測されます。これがデイトレーダーなどの個人によるものなのかどうかは明言できませんが、少なくともマザーズが「突出して短期志向の投資家向け」の市場であることは間違いありません。

その一方で、事業が安定成長に入る前段階の成長企業が多く上場しているマザーズには、より積極的に事業への先行投資を行う企業が多数存在します。バイオベンチャーなどの研究開発型企業やSaaS型企業の場合、投資回収に数年単位の期間を要するのが一般的です。こうした成長投資が実際に成果として表れるまで、投資家サイドも相応に長い目線で事業を捉える必要があるのです。しかしながら、実態はそれとは程遠い状況になっているのです。