攻めのアサヒ、安定のキリン

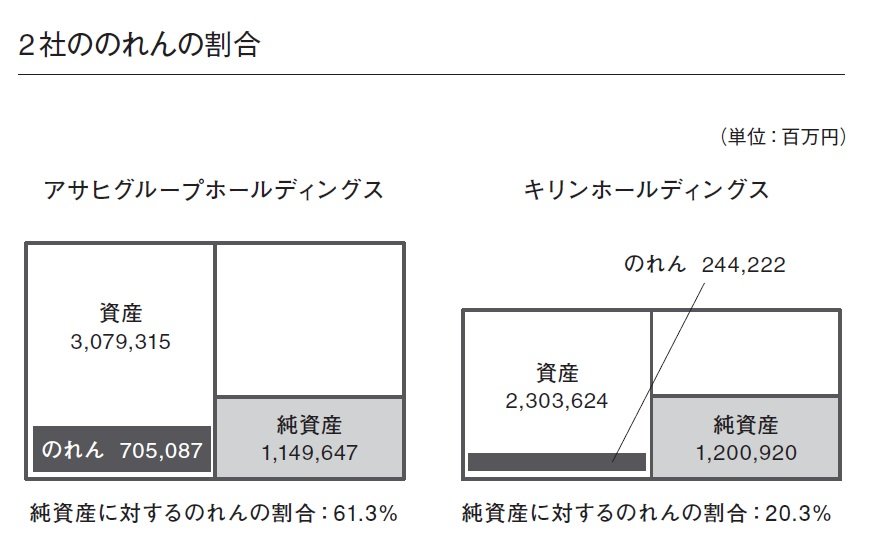

純資産(IFRSでは「資本」と表記)に対するのれんの割合は、キリンホールディングスが20.3%なのに対して、アサヒグループホールディングスは61.3%ですので、その大きさが際立っています。下記のグラフを見てください。

キリンホールディングスがブラジル事業で失敗したときのように、仮にアサヒグループホールディングスののれんすべてが価値ゼロとなった場合、純資産が半分以下の4445億6000万円になり、自己資本比率は15%以下にまで低下します。

もしそうなったら、儲けを生み出すための土台が大きく揺らぐことになるでしょう。

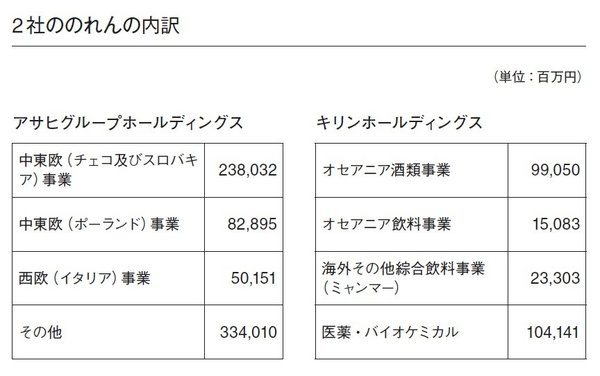

なお、両社ののれんの内訳は、有価証券報告書の連結財務諸表注記に掲載されています。これを見ることで、どの事業(地域)でM&Aを行っているのかがわかります。

その事業が失敗したら、のれんの金額が減損損失として費用計上されてしまうため、どの事業(地域)で失敗するとより痛手かも推測できます。下記の画像を見てください。

アサヒグループホールディングスは、チェコ及びスロバキアでの事業が、最も大きなリスク要因といえます。何としてでもこの地域での事業は成功させたいはずです。

そんな中、アサヒグループホールディングスは、豪州ビール最大手のカールトン&ユナイテッドブリュワリーズを1兆2000億円で買収すると発表しました。この買収により、のれんがさらに膨らむでしょう。

海外事業が失敗すれば、かつてのキリンホールディングスのように、のれんの減損という手痛いしっぺ返しを食らうことになるので、海外事業の動向に注意が必要です。