「のれん」のリスクとは?

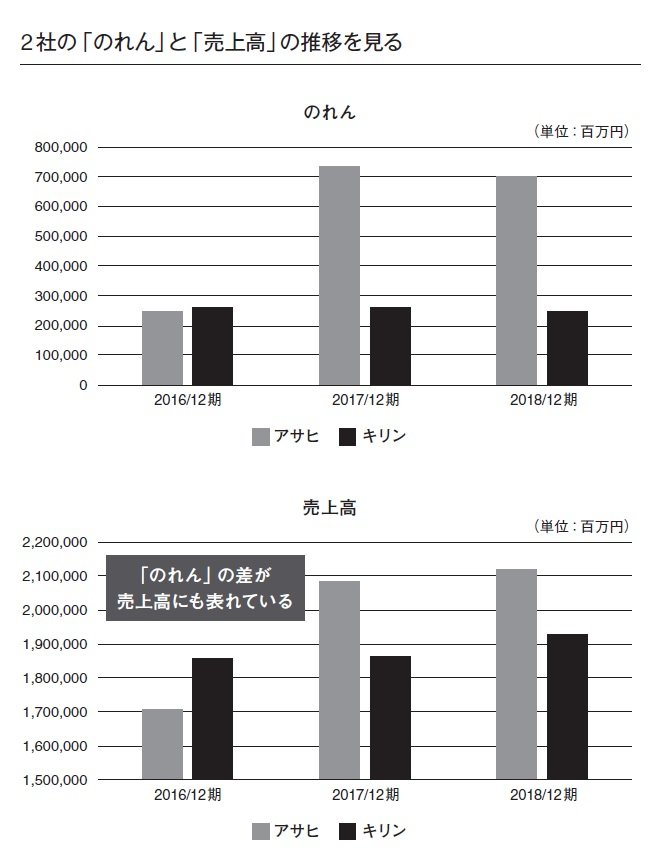

アサヒグループホールディングスは、2016年から2017年にかけて、海外の同業他社から欧州事業を次々と買収し、M&Aによって海外展開を加速化させました。それは売上にも反映されています。アサヒグループホールディングスののれんが多額なのは、このようなM&Aの結果の表れなのです。下記のグラフを見てください。

一方、キリンホールディングスは、2011年にブラジルのビール大手、スキンカリオールを買収しました。しかし、その後同社の業績が落ち込み、2015年にのれんの減損損失を計上。その後、ハイネケンにスキンカリオールを売却することでブラジル事業から撤退しました。

キリンホールディングスの有価証券報告書によると、この買収で計上したのれんは983億円です。つまり、ブラジル事業で将来生み出す儲けは「少なくとも983億円」と想定して資産計上していました。しかし、事業撤退でブラジル事業から儲けが出ないことが確定したため、計上していた983億円ののれんは資産としての価値がなくなりました。

この結果、のれんは0円、切り下げ額983億円が減損損失として損益計算書に費用計上されました。

のれんは資産の一項目でありますが、機械とか備品などの有形固定資産と違って、それだけを切り出して他の事業に転用したり、他社に売却したりといったことができません。実物として存在するものではなく、「事業の浮き沈みによって、ある日突然、費用に振り替わってしまう恐れがある」ものなのです。

アサヒグループホールディングスは、7000億円以上もののれんが計上していますので、そのリスクがキリンホールディングスよりも高いといえます。