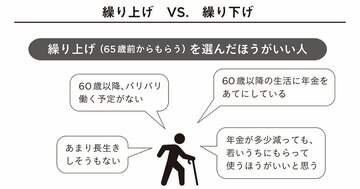

何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、”あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする「裏ワザ」を紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

毎月分配型の投資信託は危険

老後の定期収入の助けになると考えるのか、「毎月配当が出るタイプの金融商品が好き!」という人は多いようですが、資産を増やすという意味ではこれもおすすめしません。

毎月分配型の商品は、約束した配当を出すために運用で賄えなかった分は、元本を削って払いだします。たとえば、1000万円投資をして、毎月5万円ずつ配当を出すという約束をした商品の場合、運用がうまくいかなくて3万円しか稼げなかった時は、足りない分の2万円を元本から出しますので、翌月は1000万円ではなく、998万円を運用することになります。1000万円で5万円の運用益が出せなかったことを考えれば、998万円ではさらに出しづらくなり、元本はどんどん減っていく可能性があるのです。

投資の基本は複利です。100万円で1万円の運用益がつくなら、その1万円を運用対象にすれば今度は101万円を運用することになるので運用益は増えていくのです。

理解できない保険や投資商品

「退職金といえば、これ!」といわれるほど、金融機関の人がすすめにくる商品の一つに「外貨建て保険」があります。

金融機関にとって客におすすめしやすいのは、利回りがよくて元本保証のもの。「外貨建て保険」はズバリこれに当てはまるのです。でも、利回りがよくて、元本保証できるのは、日本円よりも利回りのいいドルなどの外貨建てだから。ですから、元本保証というのは、外貨建てでの話。為替相場次第で、日本円では元本割れしてしまうこともあるのです。これを知らずに大金をつぎ込んで困った人がたくさんいるとか……。

はっきりいって、トクしかない運用商品なんてこの世にありません。そのことを念頭において、わからない時には「この商品のリスクはなんですか?」と正直に聞きましょう。営業マンがわけのわからない説明をしても納得いくまで聞いてください。年を重ねると、「わかりません!」と言うのが恥ずかしいと思いがちですが、聞かぬは一生の恥です。とにかく「理解できないものには、お金を出さないぞ!」という心意気で、退職金を運用してほしいと思います。

おすすめなのは「つみたてNISA」と「iDeCo」

最後におすすめの投資方法「つみたてNISA」と「iDeCo」について説明します。

投資の基本は「安く買って高く売る」こと。でも、いつが安い時なのかは、相場のプロでさえはっきりとはわかりません。一気に資金投入したとたんに、相場が崩れてしまったら目も当てられませんね。「つみたてNISA」や「iDeCo」は毎月一定の掛金で投資商品を購入して定額を積み立てる「ドルコスト平均法」で資産を増やします。

この方法のよいところは、一度に大金を注ぎ込まないということです。相場は常に動いていますが、それを逆に利用するのです。「毎月一定額を購入」することで、相場が高い時には少ししか買えず、安い時にはたくさん買えます。

しかも、「つみたてNISA」や「iDeCo」の制度を利用すれば、利益が出ても税金がかかりません。退職後といわず、みなさんにおすすめしたい投資方法です。