主にレイターステージ以降のスタートアップの成長を支える「グロースキャピタル」。その投資フェイズにおいて重視するのはどのようなポイントなのでしょうか。グロースキャピタルの「THE FUND」を運用する立場から、持続的な成長を目指すスタートアップに求められる条件について考えます。

Photo: Adobe Stock

Photo: Adobe Stock

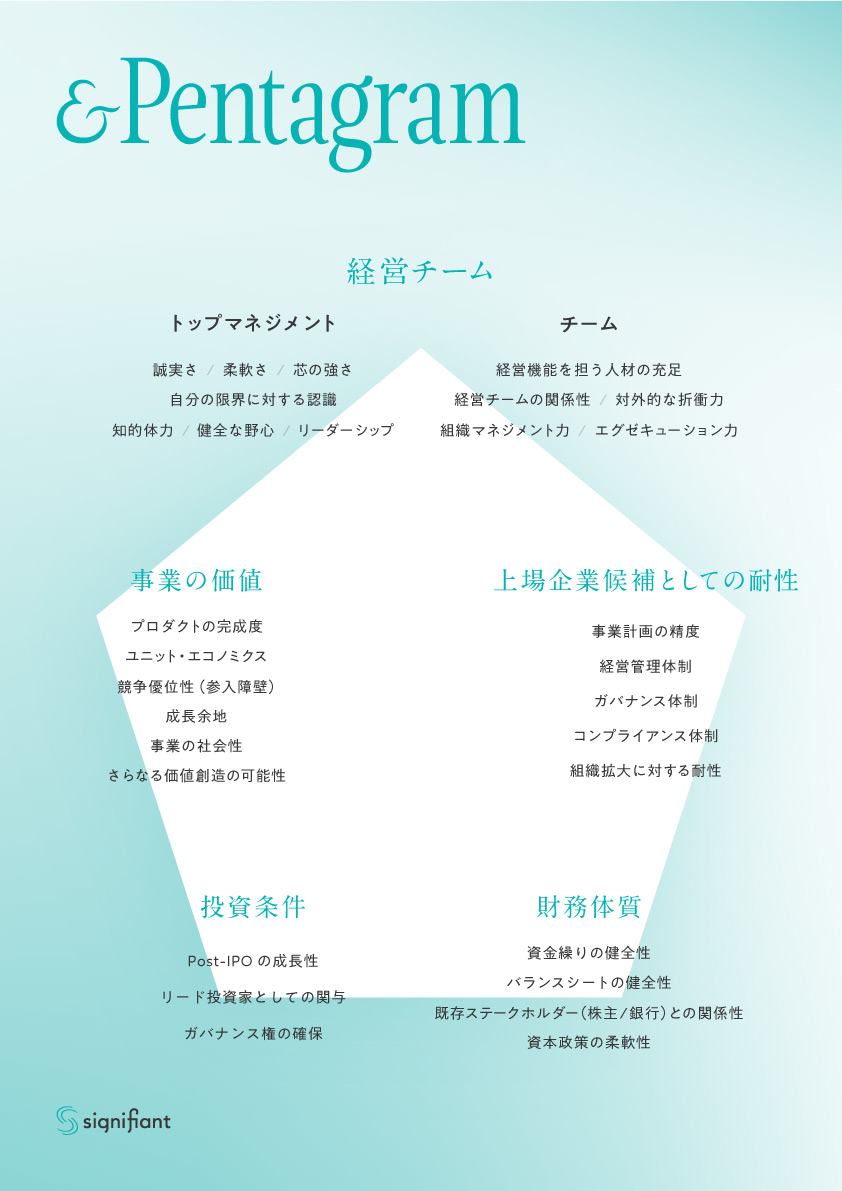

持続的成長を目指すスタートアップに求められる5つの条件

朝倉祐介(シニフィアン共同代表。以下、朝倉):シニフィアンは「THE FUND」というグロースキャピタルを運用しています。グロースキャピタルは基本的に、レイトステージのスタートアップに投資し、上場以降も継続的に成長できるよう資金と経営知見を提供するファンドです。そのうえで「THE FUND」の場合、会社の価値向上を目指して投資後にエンゲージメントしていくことを重視しています。

今回はグロースキャピタルの立場でスタートアップを評価する際、どのようなポイントを見ているのかについて考えてみたいと思います。コックさんに例えると、レシピを見せちゃうというような話ですが、裏を返せば、「上場後も継続的に成長するスタートアップに求められる要件」だと我々なりに考えているポイントですね。

小林賢治(シニフィアン共同代表。以下、小林):我々の投資フェイズ特有の着眼ポイントもありますが、どの投資フェイズであれ投資家であれば必ず気にするだろうという点も含まれていますね。

朝倉:大きく分けて、我々は5点に注目しています。5つあるので「ペンタグラム」と呼んでいますが。順番に挙げていくと、1番目が経営チーム、2番目が事業の価値、3番目が上場企業候補としての耐性。「体制」ではなく、「上場企業として耐え得るか」という意味での「耐性」ですね。4つ目が財務体質で、5つ目に投資条件。まず、これらの全体感についてお話ししましょう。

小林:上場起業候補としての耐性は、レイターステージのグロースキャピタルとして非常に注目しているところです。経営チームはベンチャーキャピタル(VC)もエンジェル投資も当然見る点ですが、グロースキャピタルとして、レイターステージだからこそより注目したい勘所がありますね。

朝倉:グロースキャピタルならではの視点は、やはり上場企業候補としての耐性でしょうね。また財務体質も、そもそも初期のスタートアップであれば貸借対照表(BS)がなく、財務体質を考える必要もないという点では、ややレイターステージならではの内容かもしれません。

逆に言えばレイターステージ特有の内容はこの2点程度で、大項目レベルではむしろレイターステージのタイミングであっても、経営チームや事業の価値といったポイントを重視するという意味においてシードやアーリーのフェイズと変わらないという点は、示唆に富んでいるのではないかと思います。

経営チームとしてのケイパビリティやマネジメント力を持っているか

村上誠典(シニフィアン共同代表。以下、村上):そうですね。事業の価値について、グロースキャピタルが関与するフェイズならではの特徴としては、固まり切っていないオペレーションを検証し、作り込んでいく段階ではなく、既に安定的な運営が実現しており、一定の競争力がある事業やオペレーションを見定めていくということです。単に「面白そうなアイデアだね」というのとは異なる視点だということですね。

小林:経営チームに対する見方についても、少し掘り下げて初期フェイズとの違いを見てみると、複数の経営陣がどのようなケイパビリティを持っているか、マネジメント力を持っているかというところを見ようとしている点は挙げられるでしょう。我々は「経営チームとはトップ1人だけではない」と明確に意識しています。

初期だと本当にトップだけしかいないというようなことも多々あると思いますが、レイターステージの投資検討であれば、経営陣が相応にそろっていることを前提に、全体の経営力、ケイパビリティはどうかというところを見ていくことになります。

村上:アーリーステージなら投資額も小さく、トップ自身の踏ん張りや、やり切る力といった点をより重視することになるかもしれません。しかし、上場を目前に控えたフェイズだと、積み上げたアセットやチーム、売上などをしっかり守りながら、トップに欠けている知見を会社が吸収していく必要があります。トップ自身も、チームや外部の知見をうまくレバレッジするという視点が重要です。

最も重視するのは「経営チーム」の対話可能性

朝倉:ペンタグラムについて経営チーム、事業の価値、上場起業候補としての耐性、財務体質、投資条件の順に紹介しましたが、順序にはそれなりに意味があります。紹介順が早いほうが必要条件的要素であり、財務体質、投資条件はどちらかと言えば十分条件的な要素ですね。経営チームを最初に置いているという点に、我々なりの意図を反映しています。

村上:経営チームをもう一段階掘り下げると、トップの「誠実さ」や「柔軟さ」といった要素があります。一定程度の成熟さを兼ね備えたスタートアップとして、独断と偏見のみで経営するのではなく、社外も含めた外部の意見をしっかり巻き込み、インプットをレバレッジできる、対話可能性があるかといった点を、我々は非常に重視します。これは、我々ならではの観点かもしれません。

朝倉:スタートアップは成長のステージに応じて重視される点が、経営者→事業→組織といった順に移っていくものだと思います。

最初期の段階では、そもそも確立した事業がないわけですから、「経営者はどんな人か」「経営チームはどんな人たちか」といった点が当然、最重視されますよね。

次にプロダクトを通じたマネタイズが実現し、事業が形成されていくと、「本当に発展可能性のある事業なのか」「順調に進んでいるのか」といった点がより重視されるようになる。

事業が進捗して会社が大きくなってくると、組織としての強さ、会社としての価値により目が向けられるようになります。

このように、ステージに応じて評価ポイントの重点は移っていきますが、上場を控えたレイターステージであっても、それでもなお、経営チームを最重視するという点においては、フェイズを超えてスタートアップにおいていかに経営者、並びに経営チームが重要であるかの表れだと思います。このあたりはバイアウトファンドなどとは考え方が違う点じゃないでしょうか。

村上:既存のアセットの価値を最大化するという目線での投資や経営であれば、アセットに価値があるということなので、必ずしもマネジメントに価値はありません。だからこそ、典型的なプライベートエクイティ(PE)ファンドのプレイが機能するわけです。

ただ、グロースキャピタルが関与する会社の場合、ほとんどのケースではアセットが確立しきっているわけではない。今あるアセットをレバレッジして、何倍、何十倍もの価値を創出できるかどうかこそが論点です。その観点に立つと、やはり既存の経営陣がそれを成し得るのかが重要です。

朝倉:以前、「グロースキャピタルとは何か?」について話をした際、「VCとも、PE、バイアウトファンドとも違う」と説明しました。敢えて単純化して、バイアウトファンドが手掛けるややステレオタイプな例を挙げると、事業を通じてキャッシュフローは生まれているけれどBSの整理が必要な会社といったパターンがありますよね。

仮にこのようなケースであれば、既存の経営チームの才覚が重要とは限らないでしょう。バリューアップチームを派遣し、自分たちでオペレーションに手を突っ込み、いざとなれば外部からプロの経営者も引っ張ってくるというやり方も成立するのだろうと思います。

グロースキャピタルの場合、VCの対象と比較すれば一定程度、事業が確立しているとはいえ、上場以降のポストIPOのフェイズでも継続的に成長する潜在力を秘めた会社を見ていくわけです。

そうしたステージ感を考えると、継続して既存の経営チームが事業を牽引することを期待していますし、逆に経営チームが機能していないような会社だと、初期の検討対象からも外れてしまいます。基本的に、経営チームは補完し得ても代替し得ないことが前提でしょう。

村上:そのうえで、特にトップのキャラクターや力量は対話可能性も含めて変えられないというのが前提ですね。だからこそ、経営チームを最重視し、慎重に見極める姿勢がグロースキャピタルには求められるのだと思います。

*本記事は、signifiant style 2020/9/20に掲載した内容です。

(ライター:岩城由彦 記事協力:ふじねまゆこ)