コロナ禍以降も急成長を続けるSaaS企業。今や、日本最大級の時価総額までに成長しているSaaS企業・ラクスの急成長の背景にある優位性について考えます。

Disclaimer:本稿は何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券、金融商品の売買の申し込みを推奨するものではありません。またシニフィアン株式会社は、ラクス社の株式を保有しています。

Photo: Adobe Stock

Photo: Adobe Stock

時価総額3300億円、上場から5年間で約20倍に

朝倉祐介(シニフィアン共同代表。以下、朝倉):今回はSaaSビジネスで非常に業績を伸ばしている上場企業・ラクスについてです。ディスクレイマーとして申し上げると、シニフィアンはラクスの株式をかなり以前から保有しています。

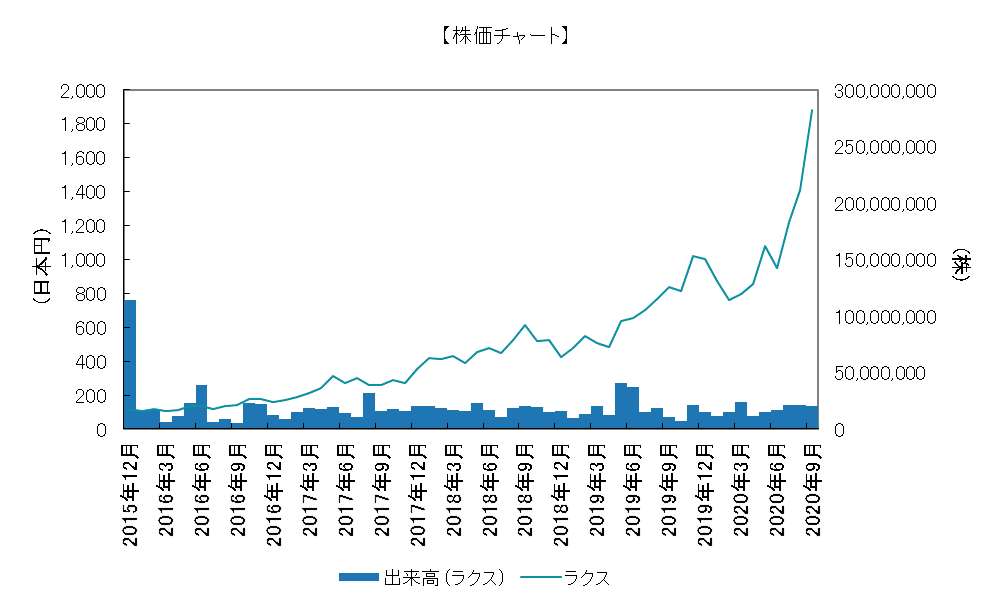

株価を見ると、2019年頃から値上がりが続いていることがわかります。新型コロナウイルスの影響で2020年3月に大きく下げましたが、この半年間は再び猛烈な勢いで伸ばしていますね。なぜ今、この会社がこれほど高く評価されているのかという点から考えてみようと思います。

小林賢治(シニフィアン共同代表。以下、小林):ちなみに、時価総額は約3300億円(2020年9月時点)。実は国内最大級のSaaS企業「freee」と競るほどの存在なんですよね。

朝倉:その割には最近まで、あまり注目されることがなかった気もします。

小林:そうなんです。東証マザーズへのIPOは2015年12月。すでに5年近くが経過しているのですが、ここにきて急激に注目度が高まっている会社の1つではないでしょうか。

村上誠典(シニフィアン共同代表。以下、村上):株価はIPO後の5年間で20倍ほど、コロナ禍の底値からも3.3倍くらい上がっています。2021年3月期の決算説明資料によると、最も伸びているのがクラウド事業の「楽楽精算」。領収書などの経費精算をクラウド化して効率を上げるというSaaSのサービスです。

(株式会社ラクス 2020年3月期 決算説明資料)

(株式会社ラクス 2020年3月期 決算説明資料)拡大画像表示

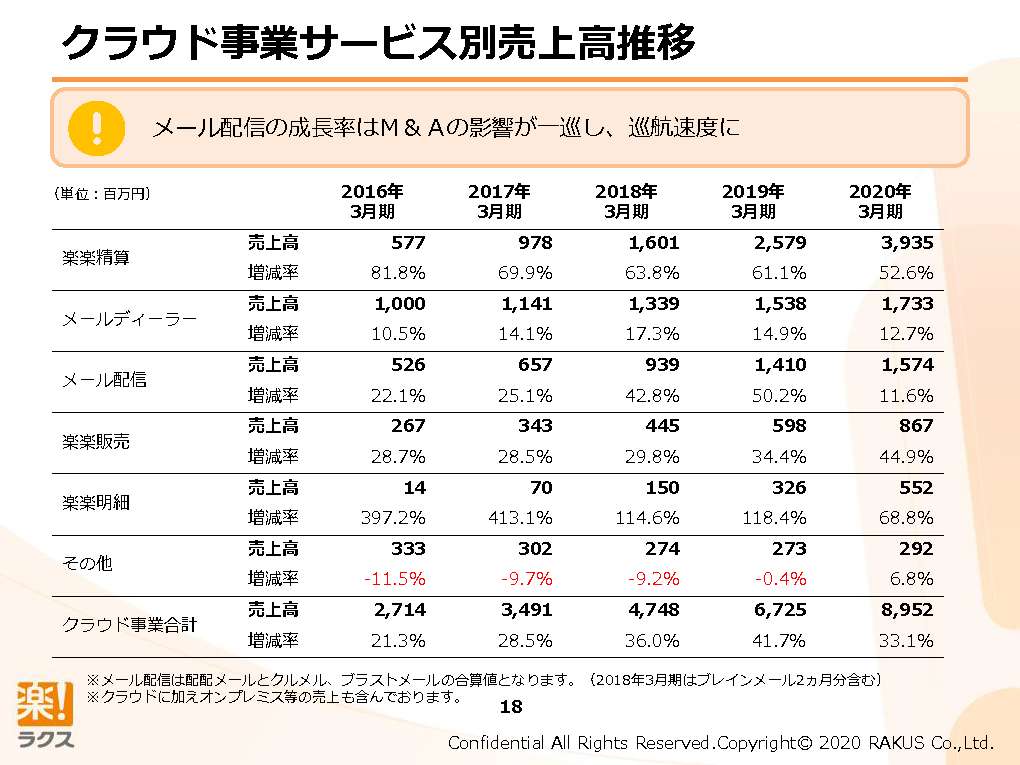

「ラクス」が上場以来、注目を集め切れなかった背景には、クラウドサービスだけでも多岐にわたる商品ラインナップがあるのではないでしょうか。直近で一番伸びている「楽楽精算」以外のプロダクトが非常に多く、「楽楽精算」自体がある種、コングロマリット的に埋もれてしまっていたという要素があると思います。

投資家の裾野も広がりながら成長

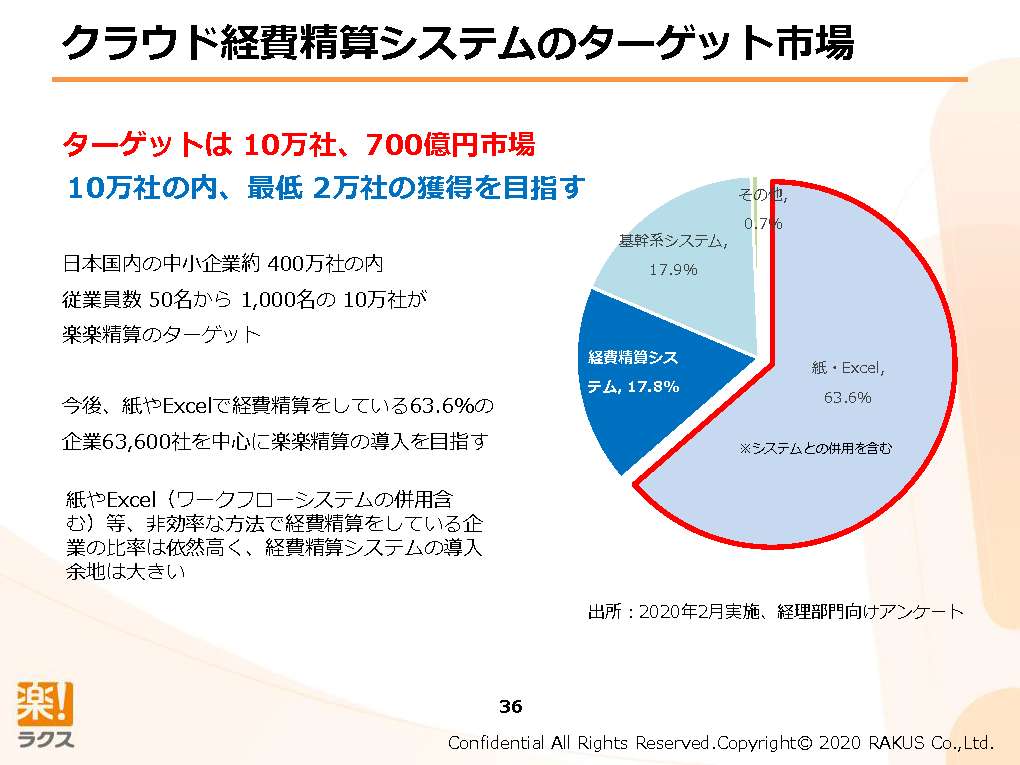

小林:それに関しては、経費精算システムのターゲット市場に関する説明資料が興味深くて。「ラクス」が狙っているのは紙、Excelを使っており、いわゆるサーバーメッセージブロック(SMB)のシステムを導入していない会社であると。説明資料には、こうした会は全国に10万社ほどもあって、市場規模は700億円と書かれています。

(株式会社ラクス 2020年3月期 決算説明資料)

(株式会社ラクス 2020年3月期 決算説明資料)拡大画像表示

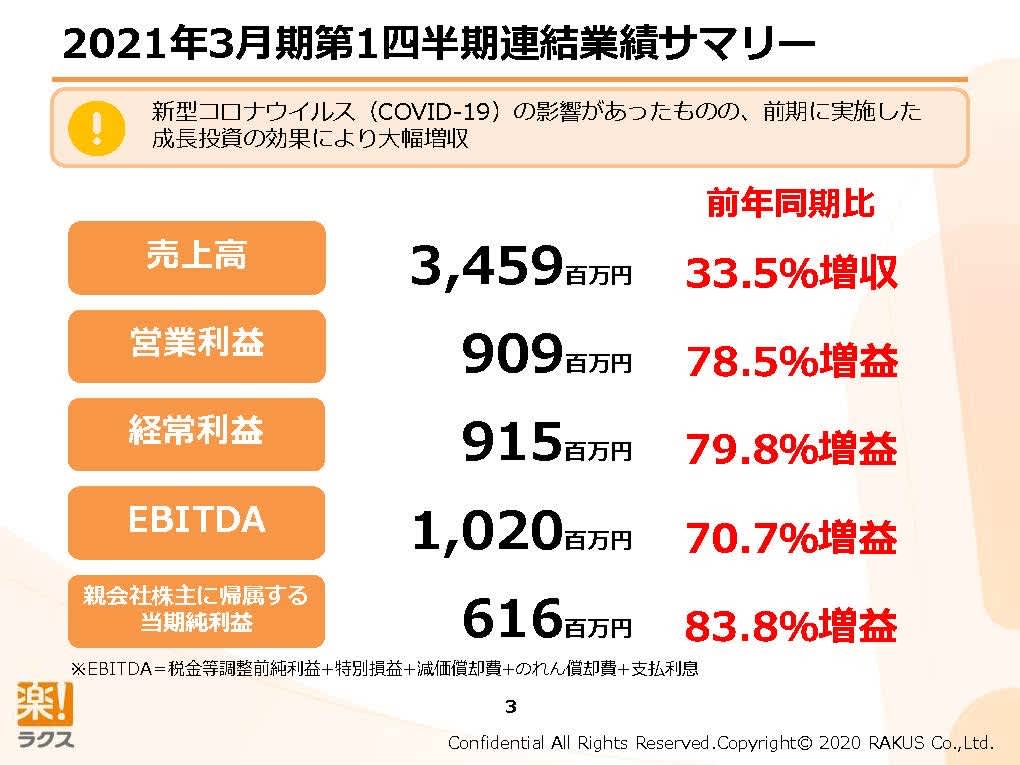

村上:もう1つ興味深いのは、最近の「freee」とは全く異なるポイント。四半期とは言え、業績が黒字なんですよね。これはSaaS企業としても珍しい。EBITDAで30%、営業利益で25%を超えるほどのマージンを叩き出しているのです。「freee」だけでなく、赤字上場している最近の会社とは明らかに一線を画しています。

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)拡大画像表示

朝倉:裏を返せばそれだけ、SaaSビジネスで黒字化している会社が少ないということでもあるわけですよね。通常SaaS企業は、先行投資を行って面を取りにいく傾向にあります。ライフタイムバリューを顧客からどれくらい生み出せるかということをある程度、正確に測ることができることもあり、最初に大量のマーケティング予算を投下して、例え赤字でも面を取りにいくのが正攻法とされています。

村上:時価総額3300億円は、純利益の150倍ものPER(株価収益率)ということになります。ただのソフトウェア・サービスなら当然、100倍を超えるPERの評価など獲得しづらいはずですよね。こういったところが、ここにきて一気に注目されるようになった要因だと思います。

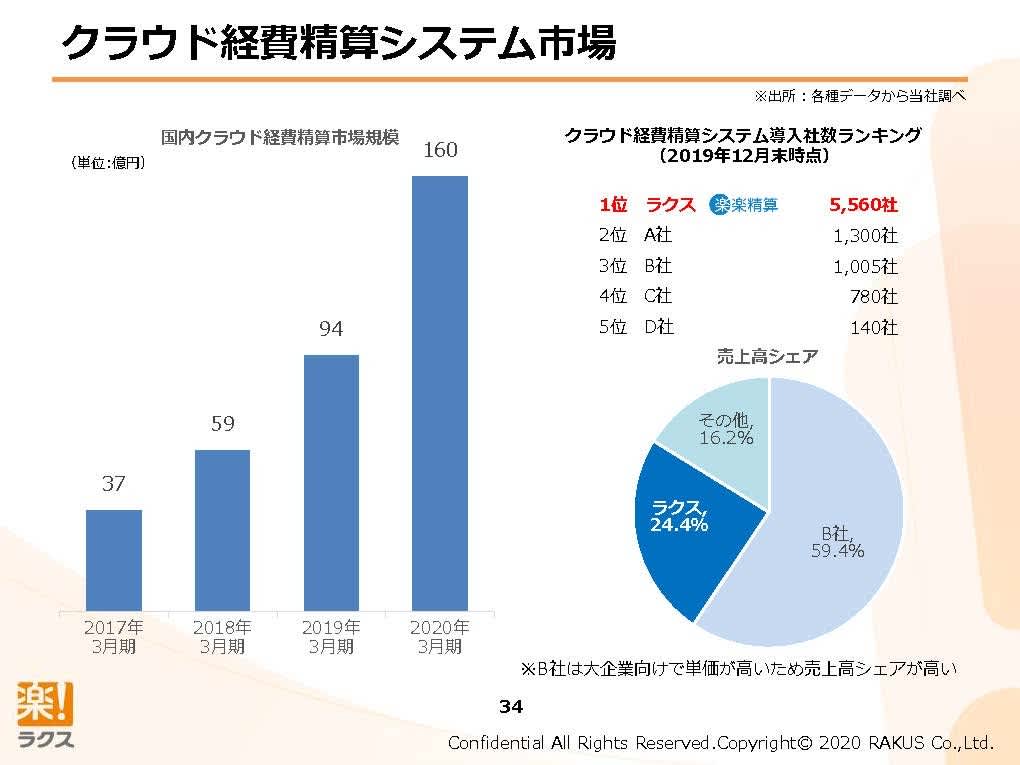

小林:一般的に、未上場のスタートアップはTAM(獲得可能な最大市場規模)を大きく言う傾向があると思います。「ラクス」の言うTAMは700億円と一見小さいのですが、目標としているシェアがすごい。説明資料では「2万社、20%を取る」と宣言しており、実際の導入社数も今や6000社余りに達しています。

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)拡大画像表示

朝倉:2015年3月末には760社だったので、5年間で10倍に迫る成長ですね。ちなみに、彼らは競合をA社、B社、C社、D社としていますが、2019年12月末時点では「ラクス」が5560社だったのに対し、A社は1300社、B社は1005社。2番手以下に4倍以上もの差をつけているということですね。

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)拡大画像表示

村上:「ラクス」の導入社数は年間1000社ペースで増えているのですが、よく見るとそのピッチも上がっています。PSR(株価売上倍率)を見てもクラウドの売上高の30倍を超える勢いで、「高成長のSaaS企業」という評価を得るに至ったと。投資家の裾野もどんどん広がりながら成長したという意味では、ポストIPOスタートアップの成功例の1つと言えるのではないでしょうか。

顧客獲得に向けた投資も拡大

小林:競合他社より早いペースで市場規模の増加分を獲得しているといった点や、市場規模自体はそれほど大きいわけではないものの、マーケットをかなりものにできるのではないかといった点についての期待感が、どんどん高まっているという状況だと感じますね。

朝倉:以前、我々のシニフィ談で「ユニットエコノミクスについて考える」という話しをした際、一般論として、ライフタイムバリューが顧客獲得費用の3倍以上ならビジネスとして健全と目される、といった話をしました。

この点、スタートアップの場合はユニットエコノミクスが高過ぎると、逆に投資が足りていないとみなされることもあるわけですよね。

もちろん、ラクスも精力的に顧客獲得に向けた投資を続けているわけですが、そうした投資度合いが十分なのかといった疑問を持つ人もいるのではないかとも思います。

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)拡大画像表示

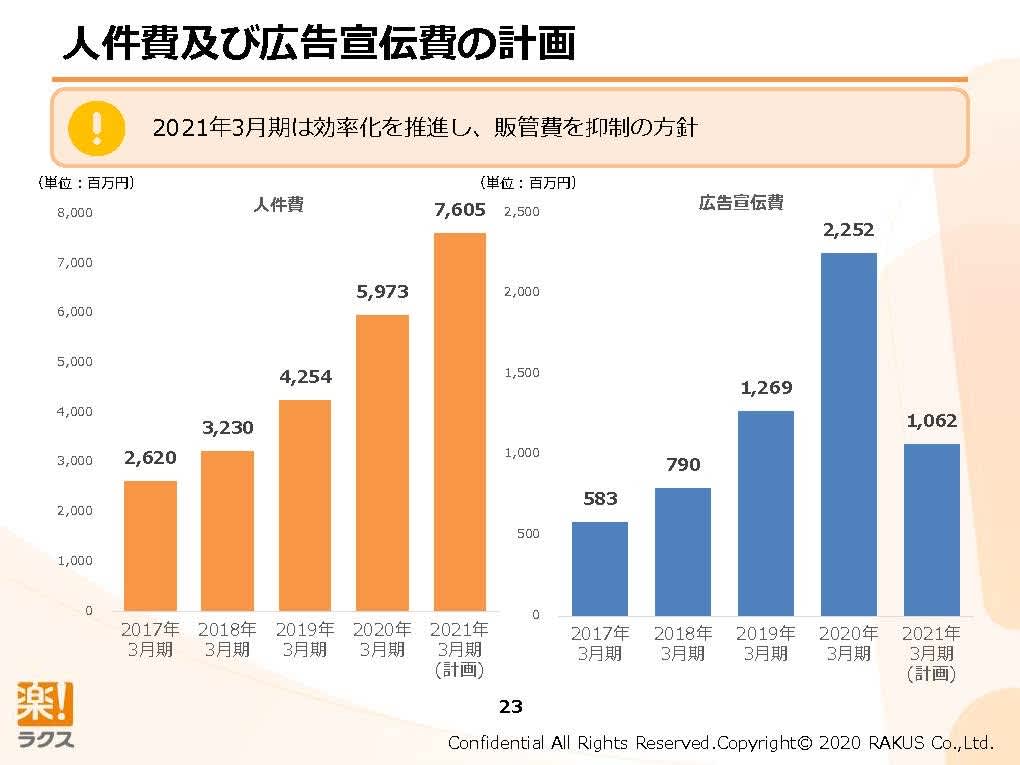

村上:おっしゃる通りここ数年、「ラクス」は投資に力を入れています。2017年3月期まではクラウドサービス全体で広告宣伝費については5億8000万円しか投資していませんでしたが、2019年3月期頃から広告を明らかに増やし始め、経営が持続するような投資を戦略的に展開していったというところかと思います。その結果、「楽楽精算」を含めて20%弱だった売上高成長率は、「楽楽精算」を伸ばすことで30%くらいまで上昇しました。

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)

(株式会社ラクス 2021年3月期第1四半期 決算説明資料)拡大画像表示

朝倉:先ほどの導入者数や売上シェアの資料からもわかるように、スモールB社の領域を狙っていることもあり、広告宣伝の効果は一定望めるのでしょうね。

未上場のスタートアップの場合、成長に向けた投資は当然重要なわけですが、2018年頃からの投資度合いと成長率を見ていると、上場企業であってもしっかりとした成長投資がきちんとワークするという、ごくごく当たり前のことが再確認された結果と感じます。

村上:競合するプロダクトが選ばれるタイミングで、ラクスが着実に選ばれている。そうして導入社数、実績が増えることで、もっと選ばれやすくなっているという好循環。さらに、ここ数年は一層の成長に向けて投資も始めたといった点は、評価されるポイントだと思います。

小林:おそらくB社は、大手向けのERPパッケージを出しているような会社だと思います。導入社数は1000社ほどということになりますが、そうした会社であれば、SMBに降りてこられるような商品は持ち合わせていないでしょう。「ラクス」がSMBをブルドーザーのように一気に掻き分けるという棲み分けをしながらグロースを取るというのは、なかなか面白い攻め方だと感じます。

村上:「ラクス」は一般的なSaaS企業と違い、すでに収益化しており、ユニットエコノミクスが成立している。かつ財務キャパシティーがあるため、手元資金で広告宣伝を打てる状況です。SMBでプロダクトマーケットフィット(PMF)を果たしているのでエンタープライズ向けに手を出す必要もなく、むしろ棲み分けている。単価設定も無理がなく、投資しやすい会社というポジションを固めている点も非常に評価されやすい気がします。

注目される「SMBの局地戦」

小林:解像度を高めることで、全般的には投資家が成長後のビジョンを描きやすいという印象を持てる会社です。不確実な要素と複雑な掛け算に左右されることなく、「SMBで競合他社よりシェアを取っていく」というシンプルな方向性が見えれば、成長はついてくる。そういうシナリオにコミットしやすいということですね。

村上:だからこそ、SMBの局地戦で勝てるかどうかがポイントです。具体的には、導入社数の純増ペースが競合他社に勝っているかどうかが目すべき点でしょう。

逆に言えば、この局地戦の状況が変わってくると、「ラクス」の競争優位性が失われたということになるでしょうから、より保守的に見なければならなくなるのでしょうね。ただ、直近の決算まではどんどん良くなっているようですが。

朝倉:先行するPost-IPOの成功企業として「エス・エム・エス」がありますが、この会社は、隣接する業種に類似した商品を横並びで投下することで成長してきましたが、この会社も中小企業という同一のセグメントに対し、ある種の横並びのサブスクリプションサービスを投下しているという点では、やや似ているところがあるのかもしれません。

村上:おっしゃる通りですね。「ラクス」の中期戦略はラインアップ全体を伸ばしていくことだと思いますが、それに上乗せされて伸びていくようなことになると、より評価が高まる可能性もあると思います。

*本記事はVoicyの放送を加筆修正し(ライター:岩城由彦 記事協力:ふじねまゆこ)、signifiant style 2020/10/11に掲載した内容です。