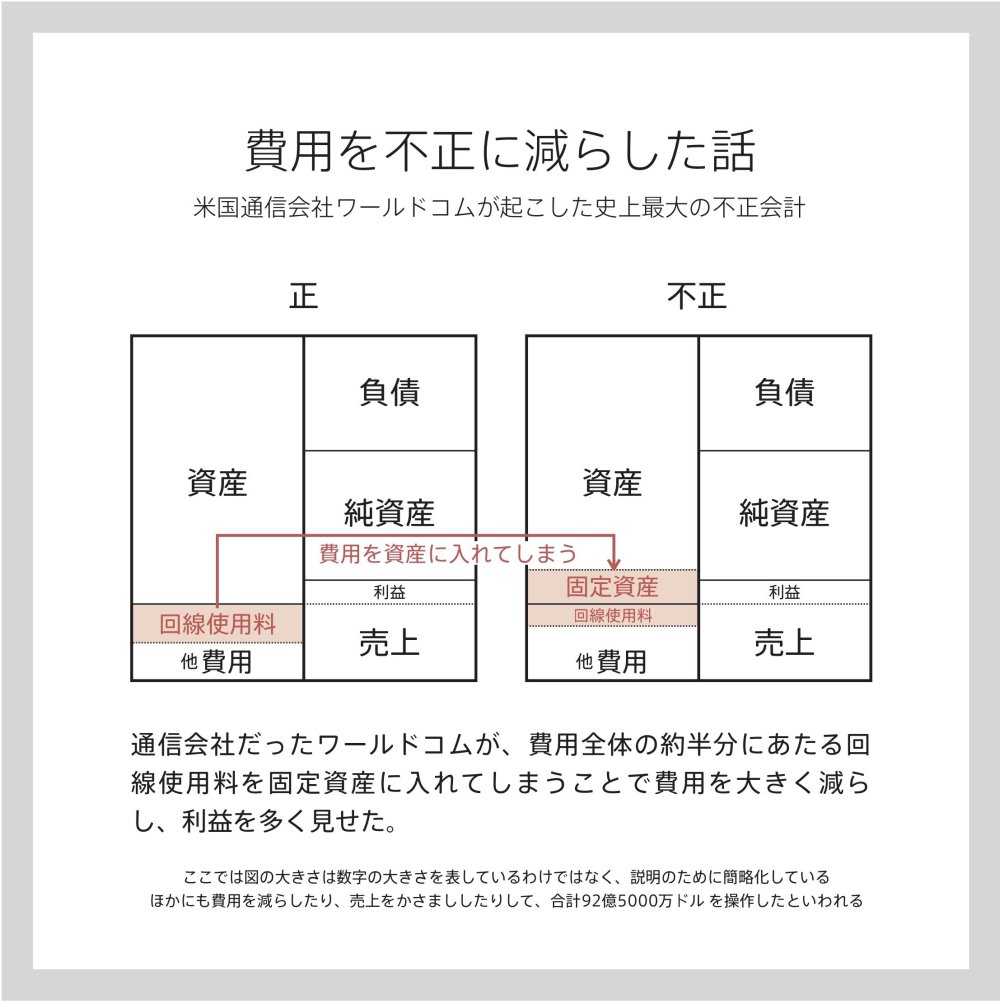

大前提として、利益を不正に大きく見せる方法には、売上が上がっているように見せるか、費用が下がっているように見せるか、2つの手段がある。ワールドコムはこのどちらの手段も行ったが、特に費用を不正に下げた。

不正に操作したお金のうちの79.2%は「回線使用料 *1」だ。ワールドコムにとって回線使用料は、費用の半分を占めるほど大きいものだった。

回線使用料を操作した代表的な方法として、本来費用にするべき回線使用料を資産に計上した。具体的には、他社からの通信インフラによるリース費用の一部を、固定資産として計上したのだ *2。

つまり、回線使用料の実際に計上すべき分を減らし、費用を減らすことで利益を増やした、というのが、ワールドコムの不正会計の大きな特徴である。

ちょうど同時期に他社でもこのような不正会計が起き、「これは個別企業の問題ではなく、米国全体の問題なのではないか」と受け止められ、不正が起こらないよう、SOX法という法律もつくられた。

1つの事例としてワールドコムを取り上げたが、不正会計は一企業の問題ではなく、世界全体に共通した問題であり、今もなお、起こりうる。

しかし、不正会計は、財務3表のつながりを見ると隠し通せないものでもある。それだけ会計の仕組みは完成されている、ということでもあるのだ。

*1 回線使用料とは、音声通話またはデータ通信を発信地から受信地まで伝送する際にかかる費用のこと。ワールドコムは通信事業者だが、その通信を可能にするインフラをすべて自社で持ってまかなっていたわけではなく、他社のもつインフラを借りることで、自社がもっているインフラだけでは通信が届かない地域にも通信網をつなげ、利用者を拡大しようとした。その自社回線ではない分を借りることで発生するリース代が、回線使用料として発生していた。

*2 ワールドコムは1999年から2000年にかけて活発にインフラ設備とネットワーク設備の長期リースを行った。それによって過剰設備が問題となり、未使用のネットワーク設備などのリース費用を払い続けることが負担になっていた。そこで、「リース契約などで生じる過剰設備は、将来収益を生み出すために設備を使用するまで、その設備にかかる費用を認識すべきでない」という主張に基づき、固定資産として計上することで費用を減らし、結果、利益を増やした。

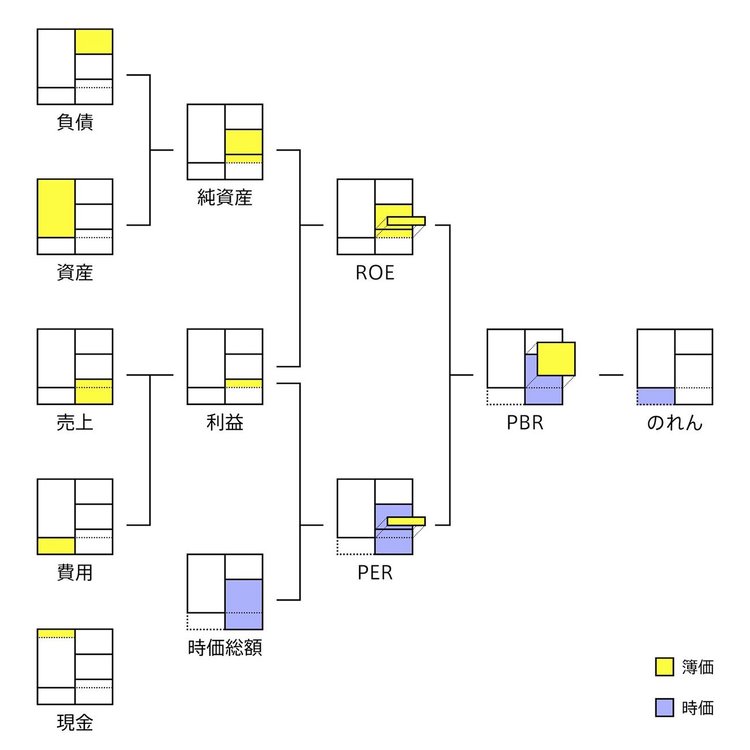

『会計の地図』という本では、「売上」から始まり「のれん」に至るまで、会計でもっとも重要な15の概念を、「すべてつなげて」図解で説明している。

「会計」に苦手意識がある人、これまで会計の入門書に挫折してしまった人にこそ、ご覧いただけたらうれしい。