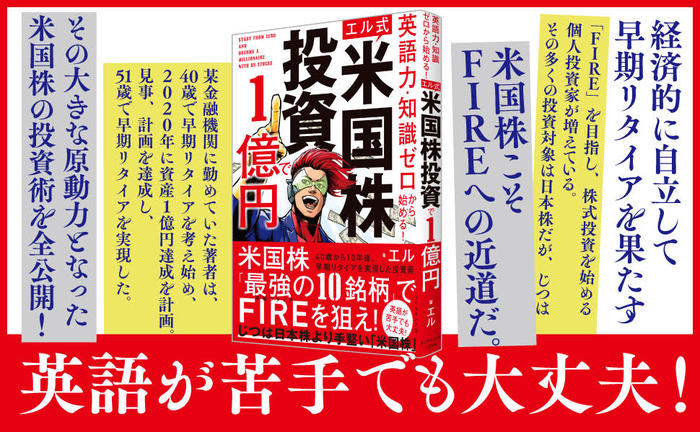

某大手金融機関に勤めていた著者は、40歳で早期リタイアを考え始め、2019年に資産1億円を達成。51歳で早期リタイアを実現した。初の著書『【エル式】 米国株投資で1億円』では、FIRE(経済的自立と早期退職)の原動力となった米国株投資術を全公開。基礎の基礎から、年代・目的別の投資指南、最強の投資先10銘柄に至るまで、“初心者以上マニア未満”の全個人投資家に即役立つ米国株投資を徹底指南する。

Photo: Adobe Stock

Photo: Adobe Stock

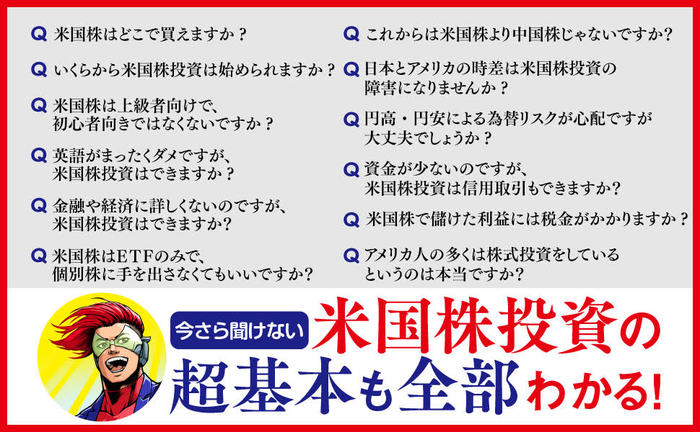

米国株投資の基礎知識をわかりやすく伝えるため、Q&A形式で基礎の基礎からお伝えします。

Q 米国株で儲けた利益には税金がかかりますか?

A かかりますが、その一部は確定申告でとり戻せます。

株式で得られる利益には、安く買った株を高く売って得られる値上がり益(譲渡益)と、持株数に応じた配当金、ETFなど投資信託の分配金があります。

日本株でも米国株でも、譲渡益と配当・分配金には税金がかかります。

米国株は二重課税防ぐための「租税条約」によって現地では譲渡益に課税されず、日本国内で課税されます。

日本株でも米国株でも、譲渡益の税率は年間通算損益の20.315%(所得税15%+住民税5%+復興特別所得税0.315%)です。

譲渡益はシンプルですが、配当金への課税は話が少々込み入っています。

米国株の配当金は、アメリカ国内の税金が10%引かれた金額が振り込まれます。

それに対して、さらに国内で譲渡益と同じ20.315%の税金がかかるのです。

これは二重課税ですから、確定申告でとり戻せます。

「外国税額控除」という仕組みがあり、アメリカでの現地課税分を日本の所得税や住民税から控除することで、還付が受けられるのです。

確定申告では、「総合課税」「申告分離課税」を選択できます。

加えて譲渡益の課税分と配当金への課税分を合算して、損益通算することもできます。

日本では投資に対する税制優遇を受けられる制度として、「NISA(少額投資非課税制度)」と「iDeCO(個人型特定拠出年金)」があります。

NISAは2014年に始まり、株式などの投資から得られる譲渡益と配当・分配金にかかる税金が免除されます。

NISAには、「一般NISA」と「つみたてNISA」があり、いずれのNISA口座も1人1口座に限り開設できます。

1年ごとにどちらかを選択しなくてはなりません。

一般NISAは新規投資額で毎年120万円が上限。

免税期間は最長5年、非課税投資枠は最大600万円です。

日本株はもちろん、米国株、米国ETFも投資対象です。

ただし、他の特定口座などと利益の損益通算、損失の繰越控除はできません。

つみたてNISAは2018年からスタートした少額からの長期・積立・分散投資を支援するための非課税制度です。

対象は金融庁の基準を満たした投資信託に限定されていますが、米国株ETFも対象になっています。

つみたてNISAは、新規投資額で毎年40万円が上限。

非課税期間は最長20年間であり、非課税投資枠は最大で800万円です。

一般NISAの投資可能期間は2023年で終わり、2024年からNISAの制度改革が行われる予定です。

一般NISAは非課税となる投資金額が2階建てで、合計年122万円まで、免税期間が最長5年、非課税投資枠は最大610万円とやや拡大される他、つみたてNISAの非課税期間が5年延長されて2042年までとなる予定になっています。

iDeCOのほうは、自ら拠出した掛け金を自分で運用しながら、資産を形成する年金制度です。

20歳以上60歳未満なら加入できて、60歳以降に老齢給付金が受けとれます。

米国株ETFへの投資も対象です。

iDeCOの税制優遇メリットは大きく3つあります。

1つ目は、掛け金の全額が課税所得税から減免されるため、所得税と住民税が軽減されること。2つ目は、制度内の運用益が非課税になり、20.315%の税金が免除されること。

3つ目は、受給年齢に達して確定拠出年金を一時金で受けとる場合でも、年金として給付される場合でも、所得控除が受けられることです。

投資ブログ「【L】米国株投資実践日記」を運営し、Xフォロワー3.3万の投資歴30年の個人投資家。大手金融機関に勤めながら、40歳のときに2020年までに早期リタイアすることを目標に掲げた。米国株投資をメインに資産1億円を築き、中学生と高校生の子どもを抱えながらも、計画前倒しで2019年1月に51歳で早期退職。現在は資産運用の7割を米国株投資に振り向け、現役時代とまったく変わらない生活を送っている。日本経済新聞、ラジオNIKKEI、QUICK、日経マネー、日経ヴェリタス、週刊エコノミストなどメディア登場多数。初の著書『【エル式】 米国株投資で1億円』 (ダイヤモンド社)が大反響。

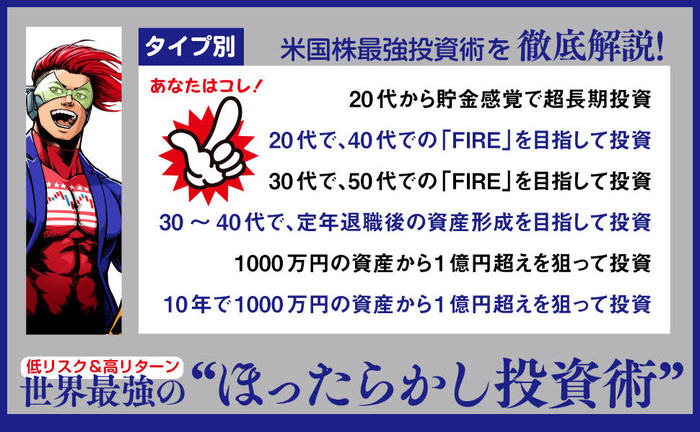

米国株「最強の10銘柄」で

FIRE(早期リタイア)を狙え!