基礎インフラがないほうが

リープフロッグ現象を起こせる

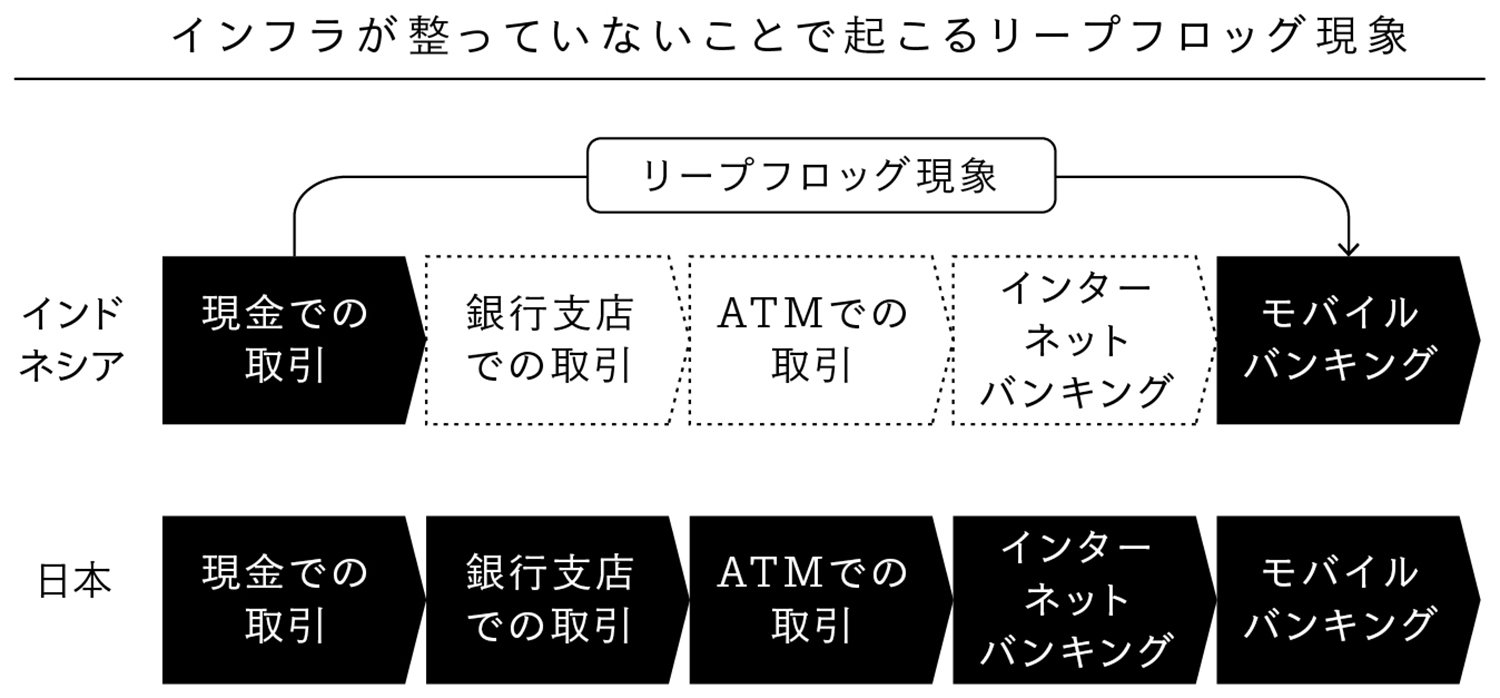

質問にあるとおり、インドネシアでは非現金決済が日本よりも進んでいるケースがあります。

日本では現金での取引をサポートする形で銀行支店やATMが普及し、その後デジタル化の時代の中でインターネットバンキングやモバイルバンキングへと発展を遂げてきました。近年ではメガバンクによる支店の削減が進められていますが、利用者や従業員、その他基礎的なインフラがそこにある以上、時代遅れだからと一朝一夕に全ての支店を閉めることはできません。

では、インフラが整っていないインドネシアではどうでしょうか?

全国に1万以上ある島に支店やATMを配置するのは気が遠くなりますが、今では国民の多くがスマートフォンを持っているので、モバイルバンキングであれば普及させることが可能です。

このように先進国が歩んできた段階的な技術進展の通りではなく、途中の段階を飛び越え一気に最先端の技術に追いついてしまう進化は、リープフロッグ現象といわれ、インフラが整っていない東南アジアのB2C領域では多く見受けられます(下図)。

これは、グローバル化によって世界中の資金がこうした成長市場に投資され、デジタル化によってインフラ構築に要する時間が短縮されたことに後押しされています。

先進国の企業が新興国で事業展開をする際には、自国と比較して遅れている領域を探して、自国のたどった発展形態を当てはめればよいと考えがちです。

しかし、実際には新興国でのほうが圧倒的に早く技術進歩が起きることもあるという点には、留意する必要があります。