『税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門』や『改訂版 一番やさしい!一番くわしい! はじめての「投資信託」入門』など著者累計54万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂版『[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』を上梓。

本書では、iDeCoのメリットや留意点、商品を選ぶポイント、金融機関の選び方など紹介。まだ加入していない人はもちろんのこと、加入している人にも出口戦略など有益な情報が盛りだくさん。本連載では、老後のお金に不安を抱えている人に向けて、お届けしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

10年単位でみると、節税効果は大きい

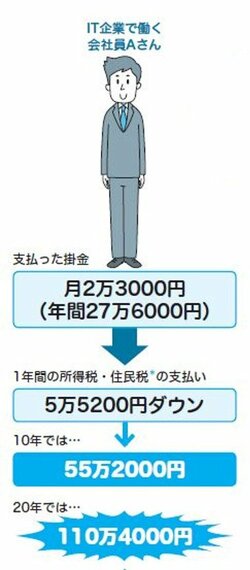

IT企業に勤務していて勤務先に企業年金のないAさんがiDeCoに加入したとします。掛金の上限額を拠出したとしたらどうなるでしょうか(課税所得は300万円とします)。

Aさんは、所得税と住民税を合わせると5万5200円の節税効果がありました。

10年でみると、Aさんは55万2000円、税金が減ります。20年続けたとしたら軽減効果は、累計で約110万円にもなります(税率を一定と仮定した場合)。

それ以外にも、iDeCoを利用し積み立てを始めて、ご夫婦の課税所得が減ると、市町村民税の所得金額に比例して課税される住民税額(所得割額)も下がるので、例えば0~2歳児の保育料が下がるケースもあります。

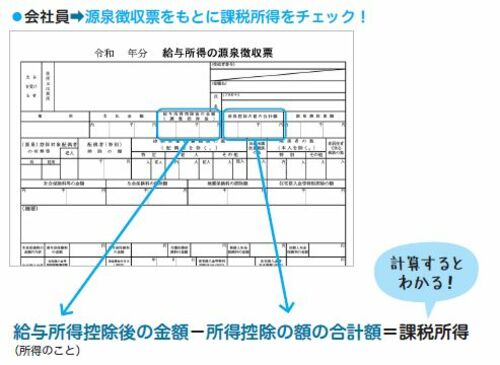

なお、会社員は毎年12月から1月にかけて会社から受け取る「源泉徴収票」をみて、「給与所得控除後の金額」から「所得控除の額の合計額」を差し引くと、「課税所得」を計算できます。

会社員で、預金口座から口座振替で掛金を納めている場合、年末調整のときに「掛金払込証明書」を会社の担当部署に提出すると、払い過ぎた所得税が還付されて12月の手取り金額が増えますし、翌年の住民税も安くなります(自分で確定申告をしてもよい)。

*所得税と住民税の課税所得は毎年同額として簡便的に試算したもの