写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

2022年から「住宅ローン控除」が変わります。政府・与党は、2021年末に期限切れとなる予定だった対象期間を4年間延長した上で、控除率を1%から0.7%に引き下げるといった変更を行う予定です。住宅ローン控除はどう変わるのか、住宅の購入を検討している人はどう考えれば良いのか、簡単にご紹介しましょう。(社会保険労務士 井戸美枝)

控除率は0.3%引き下げ、

控除期間は2021年12月に契約した人が…

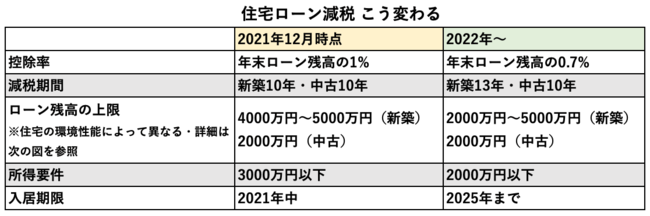

まず、住宅ローン控除の変更点を確認しておきましょう。次の図をご覧ください。

大きな変更点は、やはり「控除率」と「控除期間」です。

2021年12月時点の住宅ローン控除では、年末のローン残高の「1%」が所得控除されます。年末に4000万円のローンが残っていれば1%の40万円が控除される、つまり税負担が40万円減るということです。

この控除率が今年以降「0.7%」に縮小されます。ローン残高が4000万円であれば控除額は28万円になります。昨年までと比べて、年間で最大12万円の減額です。

一方で、控除を受けられる期間は、3年間延長され「10年」から「13年」になります。ただ、2021年11月末まで、消費増税の特例措置により、控除期間は「13年」に延長されていました。昨年11月30日までに住宅購入の契約を済ませた人は、13年間の控除期間を受けられます。控除期間が10年となるのは、2021年12月中に契約した人だけ。控除期間については、ほぼ据え置きといえるかもしれません。