コロナ禍のリモートワークなど生活スタイルの変化により注目されたのが、資産形成に対する関心が高まったこと。特に、20~30代の若い人たちの間で、つみたてNISAの口座開設が急増した。そんな状況の中、つみたてNISA本の決定版ともいえる『最新版 つみたてNISAはこの9本から選びなさい』(中野晴啓著、ダイヤモンド社)が3月16日に発売。本連載では、つみたてNISAを利用して長期投資や資産形成をしてみたいという人に向けて、失敗しないつみたてNISAの賢い選び方・買い方について、同書から抜粋して公開する。「つみたてNISAってなに?」という投資ビギナーの人でも大丈夫。基本的なところからわかりやすくお伝えしていくので、ぜひ、お付き合いください。

Photo: Adobe Stock

Photo: Adobe Stock

「毎月分配型ファンド」は、長期的な資産形成には不向き

かつて、個人の間で物すごい人気を博した「毎月分配型ファンド」ですが、すでに新規設定のブームは去ったようです。

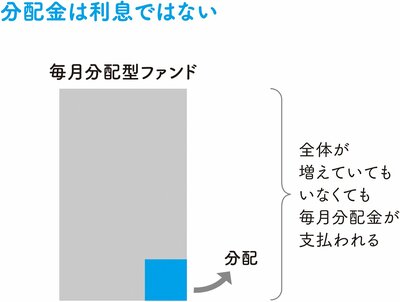

この毎月分配型ファンドというのは、その名の通り、毎月決算のある投資信託を購入し、分配金が毎月受け取れるというものです。低金利時代ではお目にかかれないような好配当の分配金(利息と勘違いしていた人が多数いました)がもらえるということで、一時期は残高が多い投資信託の1位から10位がすべて、この毎月分配型ファンドだったということもありました。

しかし、この投資信託の分配金の実態は利息ではありません。運用がうまく行かないと元本から取り出して分配金を支払うのです。

そんな状況をみて、金融庁も前出の「平成28事務年度金融レポート」において、次のように指摘しています。

「複利効果が働きにくいことに加えて、元本を取り崩しながら分配される場合には運用原資が大きく目減りして、運用効率を下げてしまうということが問題点として指摘されている。顧客へのアンケート調査結果を見ると、毎月分配型投資信託を保有する顧客のうち、『分配金として元本の一部が払い戻されることもある』ことを認識していない割合は5割弱、『支払われた額だけ、基準価額が下がる』ことを認識していない割合は約5割にも上る」

つまり「毎月分配型ファンド」は長期的な資産形成には不向き。そして購入している顧客の半数は、この投資信託のしくみをわかっていなかったということです。

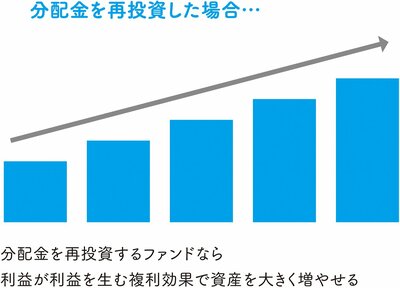

そもそも毎月、運用成果の一部を含めて分配を行うわけですから、長期の資産形成においては必須である複利効果は、いっさい期待できません。

毎月分配型ファンドを購入した人は、毎月定期的に受け取れる分配金を見て、着実に運用は成果を上げていると思うわけですが、その分配金の一部が、元本を取り崩すことによって作られているものだとしたら、話は別でしょう。そして、それが現実には横行していたのです。

よく考えてみれば、理論的にはそれは「おかしい」のです。

毎月分配金を支払う投資信託を購入していては、

資産形成などできない

毎月分配型ファンドの分配金が、純粋に運用収益からなるものだとしたら、なぜ毎月、ほぼ同じ金額の分配金を出せるのでしょうか。

毎月分配型ファンドの投資対象にも、当然のことですが、価格変動リスクは存在しています。そうであるにもかかわらず、まるで確定利付きの金融商品のように、毎月ほぼ一定の分配金を出せたのは、元本部分からの補給があったからです。

そして、分配金を払い出してたとえば元本が7000円になってしまった場合と、分配金を払わずに複利で増えた元本1万3000円を運用した場合とを比較してみましょう。元本が大きいほど低い利回りでもお金は増やしやすいのは、分かりますね。

ですから、毎月分配金を支払う投資信託を購入していたのでは、いつまで経っても資産形成などできるはずもありません。

もちろん、つみたてNISAにはこの類の商品は入っていませんが、長期的な資産形成を前提に投資信託を選ぶ場合、真っ先に候補から外すべき商品のひとつといってもいいでしょう。

セゾン投信代表取締役会長CEO

一般社団法人投資信託協会副会長、公益財団法人セゾン文化財団理事

1987年明治大学商学部卒業、クレディセゾン入社。2006年セゾン投信を設立。2020年6月より現職。つみたてで、コツコツと資産をふやす長期投資を提言。国際分散型投資信託2本を15年以上運用し、個人の長期資産形成を支えている。客観的な定量評価を行う「R&Iファンド大賞」最優秀ファンド賞を9年連続受賞。口座開設数16万人、預かり資産5000億円を突破。

主な著書に『最新版 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(以上、ダイヤモンド社)他多数。

これから投資を始めるなら、つみたてNISAで決まり!

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

『最新版 つみたてNISAはこの9本から選びなさい』 中野晴啓 著 定価1650円(本体1500円+税)

◎長期投資のプロが教える! 正しい投資信託の選び方・買い方の決定版!

◎「つみたてNISA」は、20~30代で始める人が急増中!

◎「つみたてNISA」201本の中で、買っていいのは9本だけ!

◎20代から60代まで、知識ゼロでもほったらかしで1500万円つくれる!

◎一生お金に困らないために今すぐ始めよう!

四六判並製・250ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]