経済的に恵まれない母子家庭に育ち、高校・大学は奨学金を借りて卒業。そのため、1000万円に迫る“奨学金という名の借金”を背負うことになった。そこで、郷里に母を残して上京、東京国税局の国税専門官となった。配属を希望したのは、相続税調査部門。「どうすればお金に悩まされずに済むのだろう?」と考え「富裕層のことを知れば、なにかしらの答えを得られるのではないか?」と思い至ったからだった。国税職員のなかでも富裕層が相手となる相続税を担当するのは、たった1割ほど。情報が表に出てくることはほとんどない。10年ほど携わった相続税調査で、日本トップクラスの“富裕層のリアル”に触れた『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者が、富裕層に学んだ一生お金に困らない29の習慣を初公開する!

Photo: Adobe Stock

Photo: Adobe Stock

富裕層は年をとっても働く?

【前回】からの続き こうした人たちの共通点は、「定年がない」ことにあります。私が目にした富裕層の方々は、会社員や公務員が定年を迎える年齢を過ぎても、なんらかの形で収入を得ていました。事業収入や、企業の相談役としての報酬、講演料などを得て、同年代の人たちよりも多く稼いでいたのです。

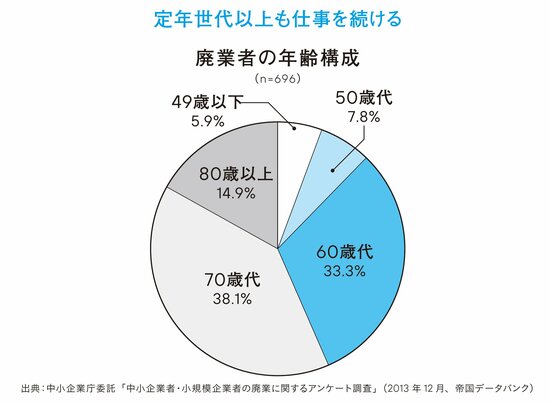

中小企業庁の調査を見ると、個人事業主や会社経営者の廃業年齢は70歳代に集中しています。80歳を超えても仕事を続けている人もそれなりの割合でいるのです。もちろん、お金が足りずに長く働いている人もいると思いますが、定年のある会社員よりも長く働くことで、多額の資産を築いている人も少なからずいると考えられます。

定年後の無収入をどうしのぐか?

今は、かつてなく老後が長くなっている時代です。その一方で、企業の退職金は年々減少しています。厚生労働省がとりまとめた「就労条件総合調査」によると、大卒者の定年時の平均退職金額は、次のとおり推移しています。

2003年:2499万円

2008年:2280万円

2013年:1941万円

2018年:1788万円

このような時代において、たとえ高収入の仕事に就いたとしても、65歳頃に定年退職をして無収入になると、亡くなるまでに財産を使い切ってしまうおそれがあります。

富裕層でなくても、なんとか老後の生活費を確保するためには、定年のない仕事をし、健康に気をつけながら、できるだけ長く働く。これが人生100年時代における1つの戦略といえます。【次回に続く】

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円(本体1500円+税10%) 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣