Photo:PIXTA

Photo:PIXTA

18世紀半ばから19世紀にかけて起こった産業革命。さまざまな技術革新や蒸気機関の開発による動力源の刷新などが進むなか、会計の世界においても、ビジネスの可能性を拡げる画期的な手法が生まれました。いったい何があったのでしょうか。会計の仕組みや考え方をこれまでにない視点で解きほぐす書籍『教養としての「会計」入門』の著者・金子智朗さんが解説します。

鉄道事業で起きた「困ったこと」

18世紀半ばから19世紀にかけて起こった産業革命は、工業を中心とする産業構造へ社会を変える歴史的なターニングポイントでしたが、会計においても産業革命は重要なターニングポイントとなりました。

それまでのビジネスは人手が中心ですから、製造業だとしても費用の中心は仕入れる原材料と人件費です。ところが、産業革命において蒸気機関が発明されると、蒸気機関を用いた機械や装置を使ったビジネスが誕生するようになりました。

その皮切りが蒸気機関車を使った鉄道事業です。ただ、鉄道事業を行ううえでちょっと困ったことが起きました。

産業革命で生まれた新しい会計手法

鉄道事業を行うためには、蒸気機関車はもちろんのこと、レールや駅舎など多額の初期投資が必要となりますから、株主や銀行から多額の資金を調達しなければなりません。

ところが、設備投資に使った資金をそのまま費用としてしまうと、投資をした年は利益が大幅な赤字になってしまいます。そうなると、会社の業績は悪いように見えます。そんな事業計画書を見せられてお金を出す株主も銀行もいません。これでは多額の資金を調達できません。

このような状況を打開するために、産業革命の時代に新たな会計処理方法が考え出されました。それは、設備投資に支払った金額を、その設備を使用する年数にわたって費用を分割計上するという方法です。そうすれば計上される費用が平準化されますから、設備投資した年が大赤字になることがなくなります。

こうして「減価償却(げんかしょうきゃく)」という会計処理が生まれました。

もし、減価償却という考え方がなかったら、毎年のキャッシュの増減に一喜一憂することになりますから、どうしてもその年限りの短期的な視点になってしまいます。

それでは多額の設備投資を長期的に回収する設備産業や装置産業はできません。減価償却というものが考え出されたおかげで、長期的視点に立ったビジネスモデルが初めて可能になったのです。

減価償却の対象は「固定資産」

減価償却は、固定資産に対して行われる手続きです。

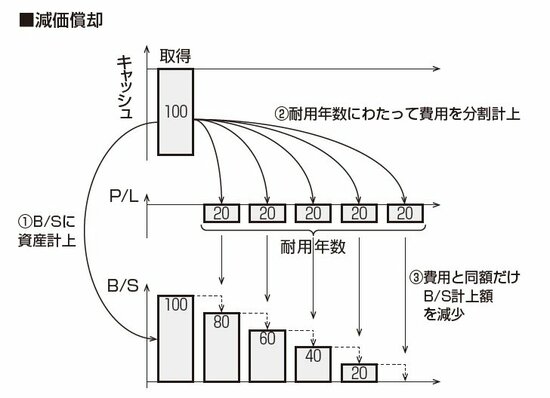

たとえば、100億円の設備を取得した場合、取得時に100億円のキャッシュ・アウトをしても、それを費用に計上しません。100億円は貸借対照表に資産として計上します(【図表】の〈1〉)。この100億円を「取得原価」と言います。

その後、その設備が使えるだろうと思われる期間にわたって、取得時の100億円を費用として分割計上します(【図表】の〈2〉)。ここでは5年にわたって均等に分割計上する設定です。設備が使えるだろうと思われる期間を「耐用年数」と言い、分割計上される費用を「減価償却費」と言います。

また、減価償却費と同額だけ貸借対照表の計上額を減額していきます(【図表】の〈3〉)。減額後の金額を「固定資産の帳簿価額」または略して「簿価」と言います。簿価はまだ償却が済んでいない未償却残高ということです。

これが減価償却という手続きです。

減価償却の理論的妥当性

歴史的な経緯を見ると、減価償却という処理は、多額のお金を使ったにもかかわらず、利益が出ているように見せるための便法のように感じるかもしれませんが、実は理論的にも理に適っています。

第一に、株主であった時期の違いによる不公平感をなくすことができます。

設備投資をした年にその全額を費用計上すれば、その年は赤字になります。そうなると、その年に株主だった人には配当がなされません。

一方、設備投資の翌年度以降は既に取得した設備を使うだけですから、費用はほとんど発生せず、多額の利益が出ることになります。そうなると、設備投資の翌年度以降に株主になった人たちには十分な配当が行われることになります。

設備投資の翌年度以降の利益は最初の苦労があったからこそなのに、苦労した時期に株主だった人には配当されず、苦労した時期を知らずに後から株主になった人には配当がされるというのは、さすがに公平性に欠けます。

新人選手を獲得し育成した監督が辞めた後にその選手が大活躍したら、活躍したときの監督だけが称賛され、苦楽を共にした最初の監督には何の報いもないようなものです。

設備投資で使ったお金を分割して費用計上すれば毎期利益が平準化されますから、株主だった時期の違いによる不公平感は解消されることになります。

第二に、費用と売上高の対応関係が合理的になります。

そもそも、最初に設備投資で費やしたお金はその年のビジネスだけで回収しようとは思っていないはずです。

その後の複数年にわたる売上高で投資した資金を回収しようと考えているはずです。それなのに、設備投資をした年にその全額を費用に計上し、その年の売上高だけと比較して赤字だと言うのは非合理的です。

設備投資額をその設備を使う期間にわたって分割して費用計上すれば、その設備を使用する期間のすべての売上高と対応させることができます。費用と売上高の対応関係という意味では、このほうが理に適っています。

これは費用収益対応原則の考え方です。費用収益対応原則とは、「費用は収益獲得の経済的犠牲なので、収益に貢献した部分だけを収益に対応づけて費用として計上する」というものです。減価償却は、その原則にも則っています。

設備を購入した時点では、設備という資産と現金という資産の、資産どうしの等価交換です。ですから、この時点では資産は減少していません。

では、その資産の価値はいつ減少するのでしょうか。