ここからは、会社がもつ総資本(豚の貯金箱)をどれだけ効率的かつ、有効的に活用したか、つまり「総資本回転率」を見ます。

総資本回転率(%)= 売上高 ÷ 総資本

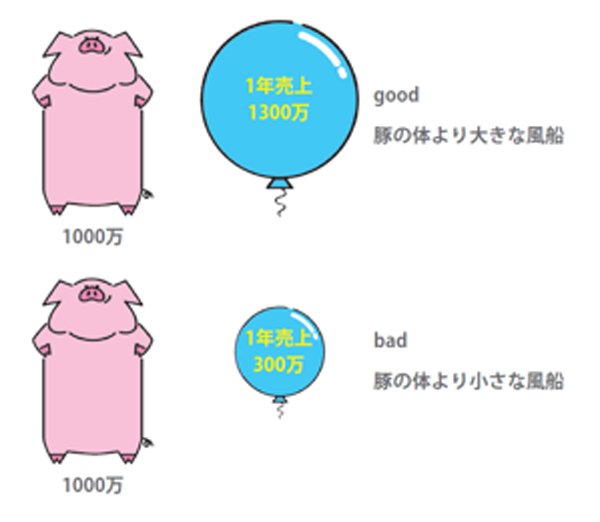

そもそも経営では、「豚が大きな体を使って、どれくらい風船を膨らませたのか」を見ています。可能であれば、この豚の2倍、3倍もの風船を膨らませたほうがいいわけです。

例えば自分のヘソクリが100万円あって、それを全部投資に回したとします。当然100万円より増えてほしいですよね?

この総資本回転率はまさに「豚が自分の胴体の何倍の風船を膨らませることができたのか」を表しています。ただし業界によって平均指標が異なってくるので、「総資本回転率 業種別」と調べてみてください。

豚の体(総資本)を風船(売上高)が上回るとGOOD 拡大画像表示

豚の体(総資本)を風船(売上高)が上回るとGOOD 拡大画像表示

「総資本回転率」を

上げるためのステップ

私も工場を経営するなかで、まずはこの総資本回転率を上げることを考えました。検討の流れは以下のとおりです。

1.まずは今ある資産を把握する

2.遊休資産を特定して、活用する

たったの2ステップに見えますが、これが想像以上に大変でした!

工場には100台近くの機械があり、それぞれが受注状況に応じて稼働しています。それぞれに用途も稼働時間も異なる機械の状況を一覧化して、社員が分かりやすく把握できるようにするのは至難の業でした。どれが遊休機械(工場で眠っている使わなくなった機械)で、どれが利益率の高い製品を作っているかなどをExcelで把握するには限界があります。

そこで使ってみたのが、おもちゃのブロックです。

まず、取得金額に応じてブロックの数を決めます。私の場合、1ブロック=1000万にしました。そして減価償却が終わった分は透明なブロックにします。次に、稼働している機械に色分けした風船おもちゃをつけて、稼働状況と機械代、製品利益率を「見える化」しました。

『知識ゼロでも分かる 風船会計メソッド』(幻冬舎メディアコンサルティング)

『知識ゼロでも分かる 風船会計メソッド』(幻冬舎メディアコンサルティング)松本めぐみ 著

こうしてすべての機械をブロックに置き換えてみたら、「この機械の稼働率が一番高いんだね」「この機械は高かったのに全然使っていないから、この機械を使うような仕事を受注しよう」などと、社内メンバーで会話できるようになったのです。

実際に経営していると、新しい製品を受注したため新しい機械を購入したり、高い機械を買ったとしても減価償却(購入にかかった費用を一定期間で分けて計上すること)によって、大きな支払いをしているという実感が湧きにくかったりします。また、日々の忙しさで、1年前や2年前に高額で投資した資産が利益を生んでいるのかなどを考えなくなってしまいます。

まずは自社にある資産に目を向けて、遊休資産を活用することで総資本回転率を上げる取り組みをしてみてはどうでしょうか。

10段落目下の図下「グループ(2)固定費」の枠内:「売り上げが上がると比例して増える経費」→「売り上げに関係なく一定額かかる経費」

(2023年10月13日17:46 ダイヤモンド編集部)