風船にたまったヘリウムガス(限界利益)

を気球という固定費(+営業利益)へと移す

風船にどんどんヘリウムガスがたまってきたら、そのガスを今度は「気球」に移していきます。この気球には、あらかじめ「固定費」という重りが入っています。この固定費は売り上げの大きさに関係ありません。コーヒーの売れた数が0杯のときも、10杯のときも100杯のときでも、この重りの大きさ(費用)は変わらないのです。変わらないため、固定費といわれます。

頑張って風船を膨らませ、ヘリウムガスを増やしてこの気球をどんどん浮かせてこそ、自社の経営がうまくいくというわけです。

限界利益、売り上げ総利益、営業利益は、それぞれ次のように表すことができます。

限界利益……売り上げから変動費を引いたもの

売上総利益…売り上げから変動費、製造固定費を引いたもの

営業利益……売り上げから変動費、製造固定費、販売管理費を引いたもの

売上総利益…売り上げから変動費、製造固定費を引いたもの

営業利益……売り上げから変動費、製造固定費、販売管理費を引いたもの

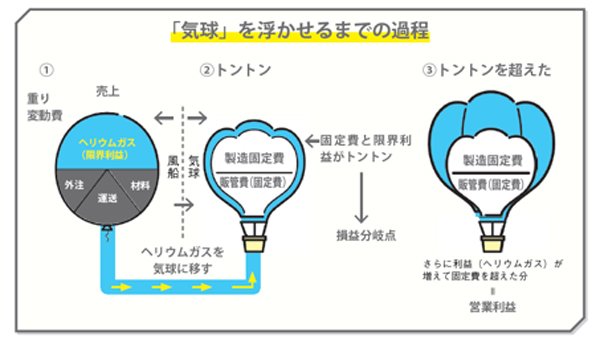

気球を浮かせるまでの過程 拡大画像表示

気球を浮かせるまでの過程 拡大画像表示

上の図は、風船のヘリウムガスが気球に集まり、気球が浮くまでをイメージしたものです。(1)の風船単体では売り上げと変動費しか考えていませんが、(2)の気球からは固定費も加味されています。(2)のように固定費と限界利益が一致しているところが「トントンポイント」。ここを超えると、(3)のように気球が浮き上がります。

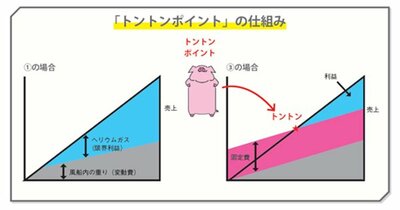

「トントンポイント(損益分岐点)」の仕組み 拡大画像表示

「トントンポイント(損益分岐点)」の仕組み 拡大画像表示

決算書には、どれが変動費と固定費に該当し、合計がいくらなのかなどは記載されていません。そのため決算書を経営に活かすための資料にするのにはちょっとした工夫が必要です。決算書を眺めて、経費の科目一つひとつをチェックして変動費と固定費に色分けしてください。そして、変動費を風船の中、固定費を気球の中に入れて大きさのバランスを見てください。風船の中、気球の中に重りを分けて書くことによって何をどうすればいいのかみんなからアイデアが出てきます。

「トントンポイント(損益分岐点)」の計算式

トントンポイント(損益分岐点)= 固定費 ÷ 限界利益率(%)

トントンポイント(損益分岐点)= 固定費 ÷ 限界利益率(%)

このトントンポイントが自社の場合いくらなのかを計算し、知っておくことが非常に大切です。そして、その金額はぜひ全従業員と共有してください。