新NISA制度が始まり資産運用への関心が高まるなか、「金融についてイチから学ぶ機会がほしい」「お金の教養を身につけたい」という声が高まっている。金利、インフレ、ローン、株、為替――ニュースをつければ毎日耳にする言葉だが、知っているつもりで、説明できない人も多いのではないだろうか。そんな金融と経済のしくみを60分で学べる『アメリカの子どもが読んでいるお金のしくみ』が発売される。アメリカで子どもから大人まで絶賛の声が絶えない本書から、特別に一部を抜粋して紹介する。

Photo: Adobe Stock

Photo: Adobe Stock

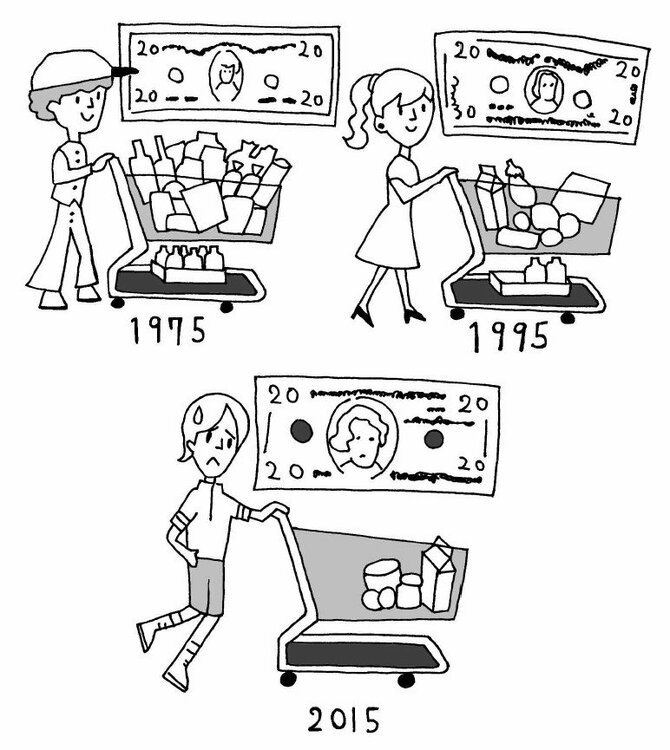

インフレがおこると、貯金の価値は下がる

インフレがおこると、持っているお金で買えるものは減る。

たとえば、映画のチケットの値段が10%上がると、1年前に10ドルだったチケットは11ドルになる。だから、同じ商品やサービスを買うには、もっと多くのお金が必要になってしまう。家族が5人だとしたら、今年は映画を見に行くのに5ドル多く払わなければならない。

インフレを考えれば、貯金箱にすべてのお金を入れておくのはかしこいとは言えない。お金が増えないところにお金を入れておくと、将来使おうとするとき、持っているお金の価値が下がっているかもしれない。

定年退職をむかえたお年寄りのように、年金などの毎月決まった収入で生活している人びとにとってもインフレはつらいことだ。なぜなら、そういう人たちは、たいてい働いていたときよりも収入が少ないので、インフレが進んだときにはものを買う力も弱くなってしまう。

お金の価値は毎年少しずつ下がっている

今持っている20ドルでは、1995年には買えた食料品の一部しか買えない。

インフレ率は毎年変わり、毎年1、2%のインフレは普通のことだ。

けれど1970年代と1980年代には、インフレ率が12%になったことがあった。

商品の値段が毎年12%も上がると、商品とサービスの値段は6年間で2倍になる。もし、値段が毎年それだけ上がっていくと、持っているお金が6年間で半分の価値になってしまうということだ。

イラスト:平尾直子

イラスト:平尾直子

(本稿は『アメリカの子どもが読んでいるお金のしくみ』から抜粋・編集したものです。)

これからの時代、お金に無頓着は人生最大のリスクになる

将来お金で困らないために、絶対知っておきたいお金の基本が60分で簡単にわかる!全米でベストセラーとなり、親子がともに読んで絶賛する金融と経済の入門書。

知ってるつもりで説明できない金融と経済のしくみ

金利、インフレ、ローン、株、為替――知ってるつもりで、説明はできない。だからと言って、いまさら誰かに聞くこともできない。そんな金融と経済のキホンを身近なストーリーでわかりやすく教えます。

新NISAで資産形成のチャンス到来!

今こそ身につけたいお金の教養──使い方、貯め方、増やし方

お金を使い、貯金し、そして投資するときに、もっとかしこい判断ができるようになってほしい――そんな思いから生まれた1冊です。

■主な目次

第1章 金融って一体なんだろう?──知ってるつもりで実は複雑なお金のしくみ

第2章 どうしてお金とモノを交換できるの?──大昔に生まれた人類最高の発明

第3章 どうすればお金をかせげるの?──収益と利益の違い

第4章 金利ってなに?──銀行の役割と金利のしくみ

第5章 どうしてカードで買いものができるの?──クレジットのしくみ

第6章 クレジットの使い方を教えて!──クレジットやローンで買いものをする

第7章 貯金しないとどうなるの?──予算を立ててみよう

第8章 インフレってなに?──値段が上がったり下がったりするしくみ

第9章 どうして株でお金を増やせるの?──株式投資でお金が増えるしくみ

第10章 為替ってなんだろう?──外国とお金をやり取りするしくみ