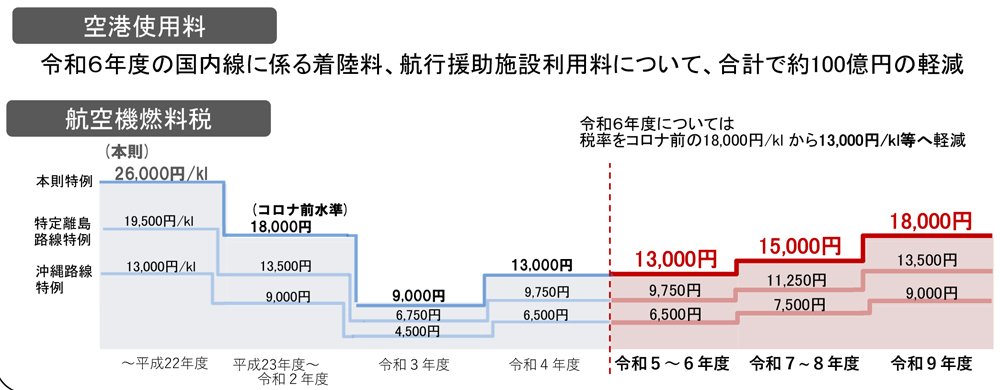

本来の税率は、2万6000円である。2万6000円から1万8000円への軽減措置は、コロナパンデミックとは異なる狙いで行われている軽減措置であり、27年度以降には、別途、その議論はなされていくと思われる(この軽減措置の背景は、16年9月ダイヤモンドオンライン記事『今後の空港整備のための財源と税制はどうあるべきか』および21年1月ダイヤモンドオンライン記事『苦境の「JALとANA」、行政はどう支援すればいいか』を参照)。

出所:令和6 年度航空局関係予算概要 p3

出所:令和6 年度航空局関係予算概要 p3https://www.mlit.go.jp/page/content/001720601.pdf

拡大画像表示

また、空港にかかわる(航空会社への)支援策としては、地方創生や、観光立国の実現に不可欠である航空ネットワークの維持・活性化のため、主に地方路線維持に貢献している100トン以下の機材を対象として、国内線の着陸料・航行援助施設利用料について約100億円規模で軽減するとされた。

23年度の軽減規模は、約310億円であったため、その規模からは1/3の規模に縮小したことになる。コロナパンデミックがおさまり、JALおよびANAの収益もすでにコロナ前に回復している中、支援が継続された背景には、以下がある。

まず、大手エアラインにおいても計画的な設備投資が必要となる中で財務状況(特に有利子負債)は依然として厳しいままである。また、国際線旅客数が、コロナ前と比較して7割程度までしか戻っていない。さらに、国内線旅客数では、コロナ前と比較して9割程度まで回復しているものの、ビジネスの戻りが弱く、コロナ前と比べ採算性は悪化しており、地方路線の維持が容易ではない。特に、規模の小さい国内エアラインはいまだ状況が厳しい。

このような背景を考慮して、国内線の着陸料・航行援助施設利用料について約100億円規模で軽減の継続が決まったと推察される。

しかしながら、すでに述べたように、JALおよびANAの業績はコロナ前を超えるレベルになっており、単なる会社への補助として、着陸料・航行援助施設利用料の軽減を行うことは説明が難しい。

そのため軽減策では、より採算が厳しく、国家戦略としての地方路線維持に貢献する措置とするという狙いでの工夫がなされたと考えられる。すなわち、軽減策は、地方路線に利用される、最大離陸重量が100トン以下の機材に限定されることとなった。(なお、最大離陸重量はそれぞれ、B737-800が71トン、A320-200が72トン、767-300が134トン、787-8が172トンである。)