リターンの大小に

決定的な違い

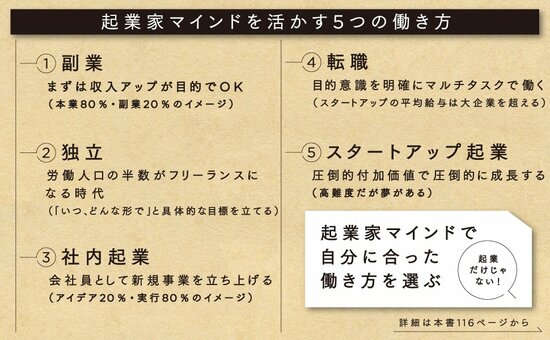

社内起業の最大のデメリットは、リターンが小さい(限定的)ということでしょう。

自分で起業して成功すれば、そのリターンはほぼ起業家のものになります。

株価が成長すれば、そのキャピタルゲイン(自社株の成長利益)は自分の金融資産にダイレクトに反映されますし、自分の給料も通常の会社の給与とは異なる水準に引き上げることができます。

“雇われの身”

であることの制約

しかし、社内起業の場合、新規事業で得た利益は会社の業績になります。

事業責任者とはいえ、雇われの身であることに変わりはなく、給与設計は社内の基準に当てはめることになります。

また、通常は自分で起業すれば、自分の考えで新規事業の次なる展開を考えたり、資金調達をして大きな投資を受けたりと、成長戦略を描けます。

ローリスクな分

自由度は低い

これが社内起業となると、自分だけで意思決定することはできず、社内の経営陣と調整が必要になります。

場合によっては、会社の事情で本体に戻ることを命じられ、社内起業をした事業からは離れざるを得なくなるケースも出てきます。

社内起業は金銭的な意味ではローリスク・ローリターンである分、事業が立ち上がったあとの自由度は低くなりがちです。

何にも代えがたい

大きなリターン

もっとも、そうしたデメリットを差し引いても、社内起業により得られる自己成長は、何にも代えがたい大きなリターンです。

その経験を活かして、将来的に会社を飛び出して起業に挑戦してもいいわけですから、社内起業はとてもよい選択肢だと思います。

※本稿は、『14歳のときに教えてほしかった 起業家という冒険』(ダイヤモンド社)より一部を抜粋・編集したものです。