この時、30年にわたって毎年受け取れる金額は、「1200万円×0.05783=69万3960円」となります。月額に直すと約5.8万円です。年利4%で運用できていれば、仮に70 歳から毎月資産を5.8万円ずつ取り崩しても、おおよそ100歳まで資産がもつというわけです。

しかも、この例では100歳時点でも300万円の預貯金と500万円のキャッシュフロー資産を確保しています。もしもの時には預貯金が役立ちますし、500万円のキャッュフロー資産からは毎月取り崩す5.8万円とは別に定期的な収入が得られます。

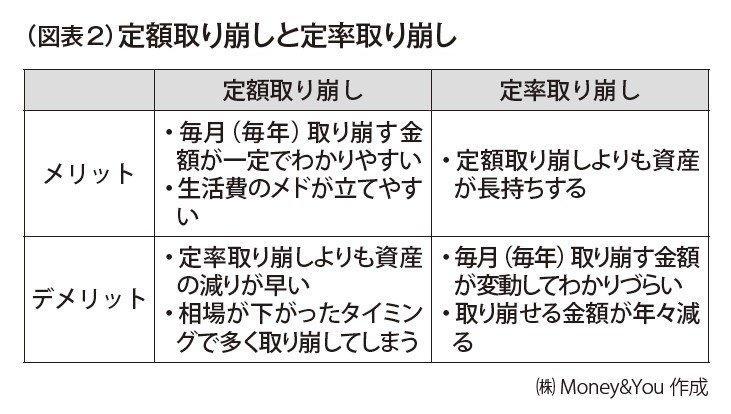

定額取り崩しと定率取り崩しを上手に使い分ける

前述の取り崩し方法は「定額取り崩し」と言います。毎年4%で運用できる例で計算しましたが、必ずその年利で運用できるわけではありません。

運用しながら取り崩す方法には、「定額取り崩し」のほかに「定率取り崩し」があります。

定額取り崩しは、「毎月○円ずつ」と、資産を毎月一定の金額ずつ取り崩す方法。

対する定率取り崩しは「毎月資産の○%ずつ」と、資産を一定の割合で取り崩すことです。それぞれのメリット、デメリットを図表2にまとめました。

定額取り崩しと定率取り崩しのデメリットを補完する方法としておすすめなのが、資産が多いうちは定率取り崩し、少なくなったら定額取り崩しに切り替える「前半定率・後半定額」戦略です。老後前半の元気なうちはお金をたくさん取り崩して使いつつ、老後後半まで資産寿命を延ばして使い切ることができます。

資産1200万円を取り崩す際、まずは年8%の定率取り崩しを行います。そうして、資産が半分の600万円を切るタイミングで年60万円の定額取り崩しに切り替えます。