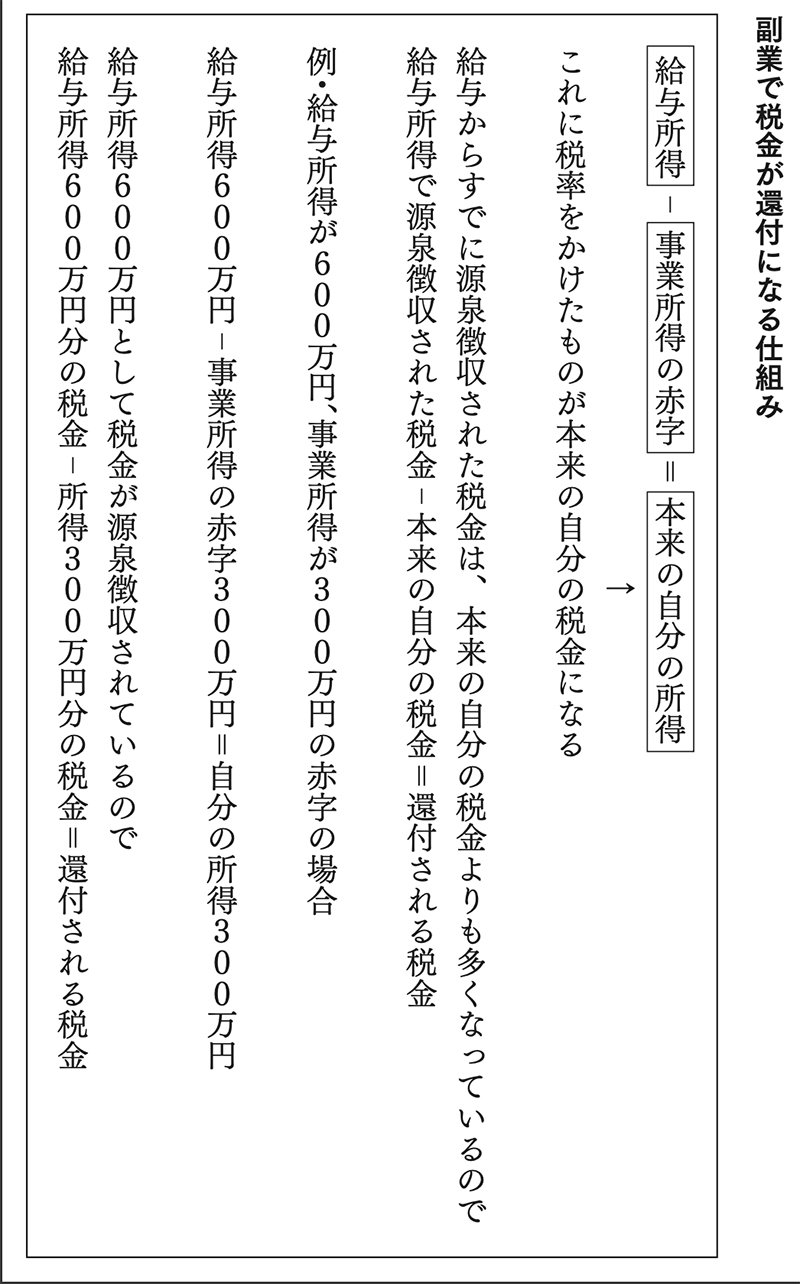

給与所得と事業所得がある人が、事業所得に赤字があれば、その赤字を給与所得から差し引くことができることになっています。

たとえば、給与所得が600万円、事業所得は赤字が300万円あった場合、この人の所得は600万円-300万円で、300万円ということになるのです。

この人の場合、会社の源泉徴収では、600万円の所得として税金が差し引かれています。でもこの人の合計所得は300万円しかないので、納め過ぎの状態になっているのです。

これを税務署に申告すれば、納め過ぎの税金が戻ってくる、というわけなのです。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

「サラリーマン副業節税」を

利用するための条件とは?

ただしこの節税方法にはいくつか条件があります。

まずは副業を事業所得として申告することです。

本来、副業的な収入は雑所得として申告するのが普通です。雑所得というのは、他の所得に区分されない所得、年金所得など額が小さくて取るに足らない所得などのことです。

この雑所得というのは、赤字が出ても他の所得と通算することができません。

たとえば、売上万円で、経費が100万円だった場合、雑所得はゼロということにされ、赤字の20万円は税務申告の上では無視されてしまうのです。

なので、「サラリーマン副業節税」をする場合は、雑所得ではなく、事業所得として申告するのです。事業所得ならば、赤字が出た場合、他の所得と差し引きができるからです。

つまり、サラリーマン副業節税は、「副業を事業所得で申告する」というのが、肝心なことです。

「事業」というと、大々的に商売をしているという印象があり、ちょっとした副業程度では事業とはいえないような感じもあります。

しかしサラリーマンが本業をしながらできる副業であっても、事業所得として申告することは不可能ではない、のです。

また実はサラリーマンをしながら事業所得を申告している人は昔からたくさんいます。

たとえば、サラリーマンをしながら家業の酒屋を継いでいるというような人の場合。そういう人たちは昔から立派に「事業」として申告していたのです。

だから理屈の上では、どのような「事業」であろうと、事業をしていれさえすれば事業所得として申告することは可能なのです。

が、かといって副業をすれば、誰でもすぐに「事業所得」として申告できるわけではありません。

一定の条件があるのです。