1991年も1992年も1000社以上の中小不動産会社が倒産した。もちろんその後も倒産は続々。しかも倒産1件あたりの負債総額が巨大化していった。政府も慌てて公定歩合の引き下げを始めた。

1990年には6%だった公定歩合を段階的に1995年にかけて0.5%まで下げた。金融機関が不動産の融資を絞り、それによって不動産の流動性が激減、それによってさらなる不動産の値下げが進んだ。

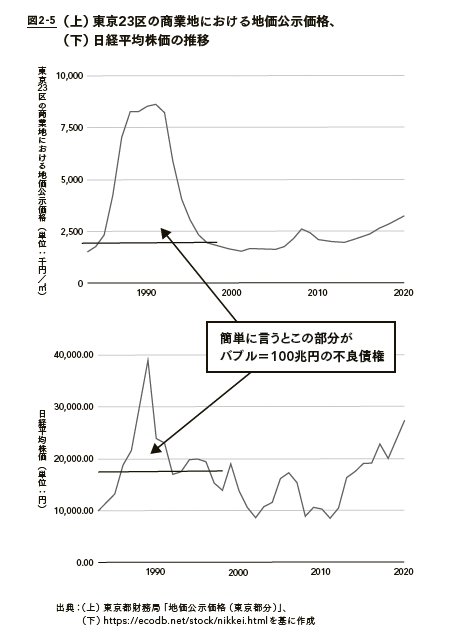

同書より 拡大画像表示

同書より 拡大画像表示

金融機関から見れば融資の元本回収が遅れ、利払いが延滞し始める。最初は融資の条件を緩和したり、返済期限を延長したりしたが、これは貸出条件緩和債権といって当時の大蔵省にその総額を届け出なければならない。

『100兆円の不良債権をビジネスにした男』(プレジデント社)

『100兆円の不良債権をビジネスにした男』(プレジデント社)川島 敦 著

また、利払いがない債権や元本の全額回収の見込みがない債権は、不良債権として同じく届け出なければならない。監督当局の目、世間の目、株価を気にしてか、金融機関が半期ごとに発表する不良債権総額は常に過少申告だった。

例えば1994年3月期の金融機関側の発表では14兆円だったが、シビアなシンクタンクなどは50兆円以上あるはず、と報じていた。

結果的に2000年代まで引きずって最終的に金融機関が処理した不良債権の処理額は、100兆円を超えたといわれている。信じられない数字だ。

しかし、この100兆円が1997年以降、長きにわたりケネディクスの大きな成長に寄与することになるとは、また、世界中の巨大投資家にとって日本での超ビッグビジネスになるとはこの時点では全く想像できなかった。