もしこの時に、ケネディクスのようなアセットマネジャーが米国から導入したデューデリジェンスと、緻密な分析による不動産投資手法をもとにした土地の適正評価と、ファンドへの資金の出し手を含めた不動産や土地の値上がり益の適正配分という考え方が少しでもあれば、日本のバブルはもっと別の形になっていたかもしれない。

ノンバンクが不動産業業者に融資

バブルの傷はさらに深まった

一方、同じ頃、すなわち1990年以降、日本の金融機関、不動産会社では何が起こっていたか。不動産融資の総量規制が発動され全国の不動産業者は困り始める。総量規制の実施主体は「銀行」だけだったので、銀行は迂回融資を考え出す。

不動産業者にはこれ以上貸せないが、ノンバンクであれば規制の対象外なのでまだまだ貸せる。そして規制のないノンバンクが困っている不動産業者に貸し続ければ何とかなる。これが当時流行った迂回融資。しかし、それがバブルの傷を一層深めることになった。

同書より 拡大画像表示

同書より 拡大画像表示

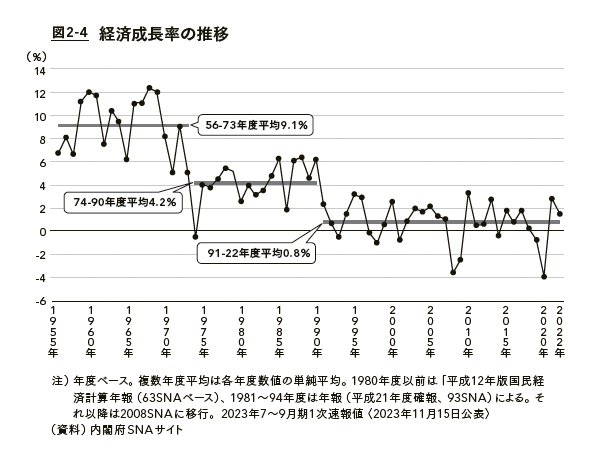

2.5%だった公定歩合はこの年6.0%まで上昇、長期プライムレートは8%となった。不動産業者にとって最悪なのは転売先がなくなること。地価は必ず上がるのだから転売先は必ずある、というビジネスモデルの瓦解。総量規制により転売先に融資が付かない。