所得税と住民税の両方から控除する!

ふるさと納税に関するルールでよく知られているのは、「寄付した金額から自己負担分の2000円を除いた部分(例えば、寄付金額1万円なら8000円)が税金から控除される」「年収と家族構成によって控除できる上限が異なる」という部分だ。

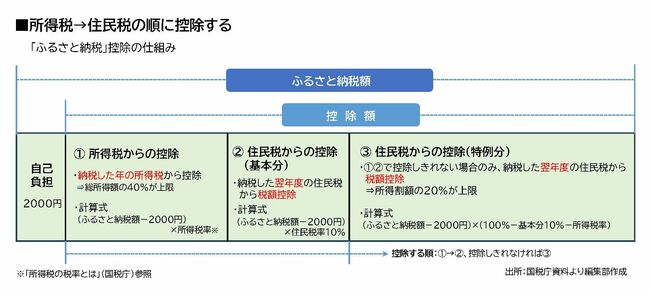

では、控除の仕組みはどうなっているかを聞かれたら……。上の図を見てほしい。ふるさと納税の寄付を確定申告する場合は、所得税(国税)と住民税(地方税)の双方から控除が受けられる。控除は所得税、住民税(基本分)の順に行い、それでも控除し切れないときは住民税(特例分)から控除する。

所得税からの控除(=所得控除)は、給与所得者なら年末調整(第9回参照)の後に“寄付”した額を確定申告することで、さらに控除が適用される部分だ。源泉徴収された税額に納め過ぎが生じた場合は、納税者に還付される。つまり、節税になる。

一方、住民税からの控除(=税額控除)は、所得額の確定後に算出された住民税額からふるさと納税の額を控除する。住民税は、その年の決定納税額を翌年度に納めるので、ふるさと納税を行うと、翌年度に自分が住む自治体に納める住民税の一部を、“先払い”の形で非居住地の自治体に“寄付”することになる。先払い分の住民税は、翌年度の6月から毎月控除されていく。従って、節税にはならない。

なお、冒頭で触れたように、年収と家族構成によって控除できる寄付総額の上限は異なっている(控除可能な額の上限を超えた部分は自己負担)。例えば、年収500万円の世帯の場合、居住する自治体によって多少異なるが、家族構成と寄付した額を全額控除できる寄付金額の目安は次の通りだ(※5)。

■納税する人の給与収入が500万円の場合の例(金額は全額を控除できる寄付金額の目安)

・独身または共働き世帯 …… 6万1000円

・配偶者に収入のない夫婦だけの世帯 …… 4万9000円

・共働き+子1人(高校生)の世帯 …… 4万9000円

※5 ふるさと納税のしくみ(総務省)参照