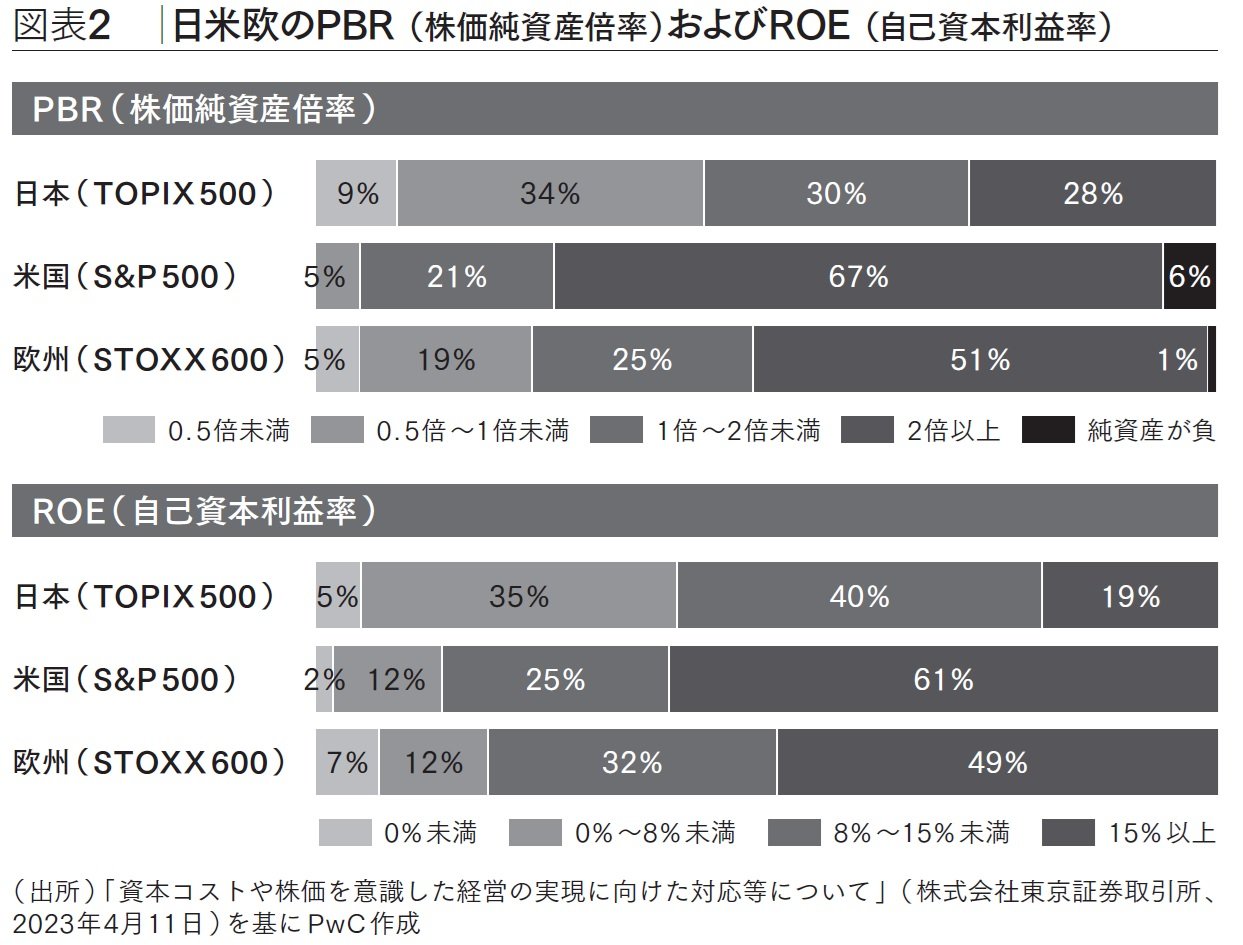

東京証券取引所によると、TOPIX500の企業でPBRが1倍未満となっている企業は、2023年4月11日時点で43%。それに対して、米国企業はわずか5%、欧州企業でも24%にとどまる。

ROEについても同様で、TOPIX500の企業では40%が8%未満だ(図表2)。日本企業の多くがPBR1倍割れとなっており、その背景にROEの低さがある。なお、「持続的な企業価値向上に関する懇談会」は、2023事業年度末(3月決算企業であれば2024年3月末)の日米欧のPBR分布を分析しており、直近の日本企業の株高傾向により改善が見られるものの、TOPIX500企業の36%が依然としてPBR1倍未満となっており、日米欧の相対比較において大きな変化はないといえる。

持続的な成長と中長期的な企業価値向上のためには

ファイナンス面も理解してポートフォリオの最適化を進める必要がある

現在では、ROEは8%以上でなければならないという論調が多く見られる。これは2014年8月に公表された「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書(いわゆる「伊藤レポート」)の「最低限8%を上回るROE」という提言に端を発する。

だが、これはわかりやすさを優先した表現であり、本質的には株主資本コストを上回るROEを稼得することが重要である。当然ながら、企業によって求められるROEの水準は異なる。実際、上記プロジェクトの座長を務めた一橋大学の伊藤邦雄教授も「最低限8%という提言は、本来であれば、各企業の資本コストを上回るROEを上げるという表現を取るべきである。なぜなら各企業の資本コストの水準は異なるからだ」と述べている(伊藤邦雄『企業価値経営』日本経済新聞出版、2021年)。

一方で、財務レバレッジをかければROEが向上して8%を超えることができるという論調に対して警鐘を鳴らしたい。似たような話としては、最適資本構成を検討する際に、ROE目標を達成できるように純資産の金額を検討するべきとする主張もある。しかし、これらの考え方は取らないほうがよいであろう。なぜなら、一般的に財務レバレッジをかけると株主資本コストも上昇することから、ROEが8%を超えても株主資本コストがそれ以上に上昇するということは十分に起こり得るからである。だからこそ、適正な財務レバレッジが重要となるのである。

このような情勢を踏まえ、持続的な成長と中長期的な企業価値の向上のためには、事業面のみではなく、ファイナンス面についても理解したうえで、事業ポートフォリオの最適化を検討する必要があると考えられる。

なお、PBRという指標は、時価総額と簿価純資産の比率である。これは、簿価純資産の測定時点を含む会計処理によって増減する側面も有しているという複雑な指標でもある。そのため、一時点のPBRに過度な信頼を寄せることは危険であり、PBRについて議論する本質は、投下資本に対する企業価値の向上にある点は付言しておきたい。

こうしたファイナンス目線を備えた企業価値向上のための議論は、欧米企業では一般的に行われている。欧米企業では、CFOはCEO(最高経営責任者)、COO(最高執行責任者)とともに経営の意思決定を行う「Cスイート」と呼ばれており、経理や資金調達機能に加えて、企業価値向上とその施策、事業ポートフォリオの組み替えなど、ファイナンス目線を持って企業価値を最大化する役割を有している。