CPIは2023年6月以降、同+3%台での推移が続いていたが、2024年7月に2021年3月以来となる+3%割れとなった。また、インフレ基調を判断するうえで重視されるエネルギー・食品を除くコアCPIに関しては、2023年8月は同+3.2%となり、緩やかな減速傾向にある。

コアCPIが緩やかな減速傾向にある背景には、労働需給が緩和しつつあることが挙げられる。

移民の大幅な増加がコロナショックからの回復過程において急増した労働需要を埋める一方、失業率も緩やかに上昇してきた。その結果、労働需給の1つの指標である求人件数に対する失業者数の比率は、2024年7月時点で1.1倍程度であり、2019年の平均値である1.2倍を下回っている。

労働需給の緩和は賃金上昇圧力、ひいてはインフレ率の抑制につながることが期待される。実際に、平均時給の前年比は2024年8月時点で+3.9%と、ピークだった2022年3月の+5.9%から緩やかな減速傾向が続いている。

労働需給の改善が続いていることは、先行きのインフレ減速を見通すうえで、ポジティブな兆候といえるだろう。

不安拭えぬインフレの先行き

インフレ期待は高止まり傾向

一方で、インフレの先行きについて楽観視しすぎるべきではない。コアCPIの内訳を確認すると、特に減速しているのはコア財であり、2024年8月は前年比▲1.9%と8カ月連続でマイナスとなった。

しかし、これまで財インフレの減速要因となったサプライチェーンの逼迫解消は一服しており、地政学リスクの悪化懸念もあることから、さらなる減速余地は限られると考えられる。

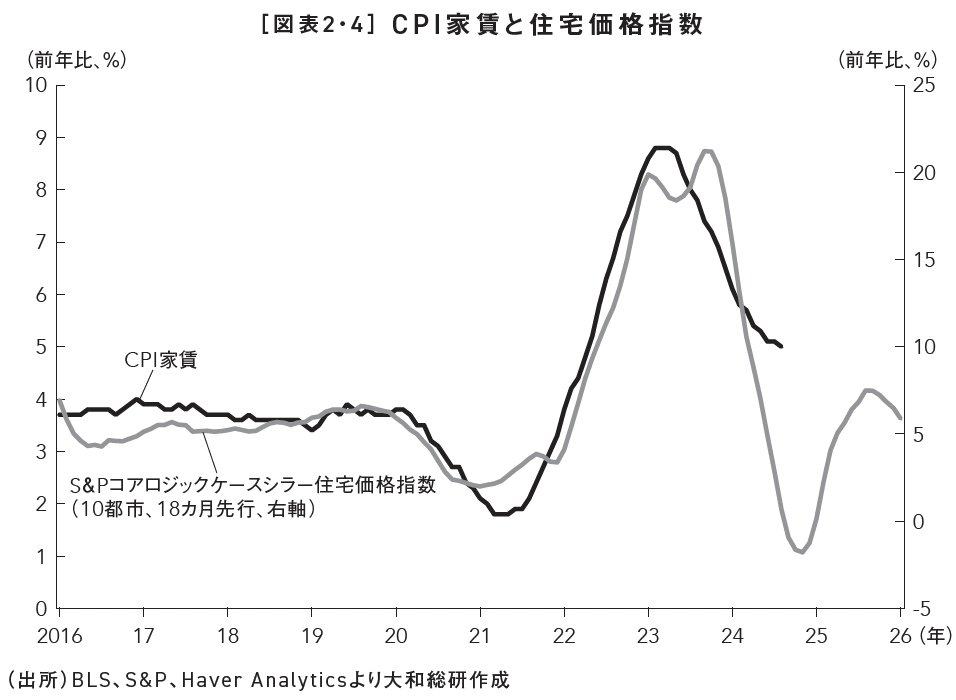

コアサービス価格に関しては、家賃と家賃を除くコアサービスに大別される。家賃に関しては、先行する主要住宅価格指数が、加速した後に頭打ちの兆しを見せている(図表2・4)。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

CPI家賃の伸び率は、ペースは緩やかになるものの減速傾向が続くとみられる。ただし、住宅ローン金利が市場の利下げ期待を背景に低下していることで、軟調な住宅販売が下げ止まり、回復へと転じる可能性がある。