「60歳以降の仕事人生にも、ガイドが必要だ」――そう語るのは、リクルートワークス研究所の坂本貴志さん。高齢期の就労・賃金を専門とする坂本さんが、65歳以上・640万人のデータを分析し、まとめた書籍が『月10万円稼いで豊かに暮らす 定年後の仕事図鑑』です。

定年退職=引退だった時代は終わり、いまや「定年後の仕事探し」を自分自身で行う時代がやってきました。本書では、実際に働いている人のデータを参照しながら、19カテゴリ、100種類の仕事を紹介。現役時代とは全く違う仕事選びのコツについても解説しています。

※この連載では、本書より一部を抜粋・編集して掲載します。

定年後は支出もいっきに減少する

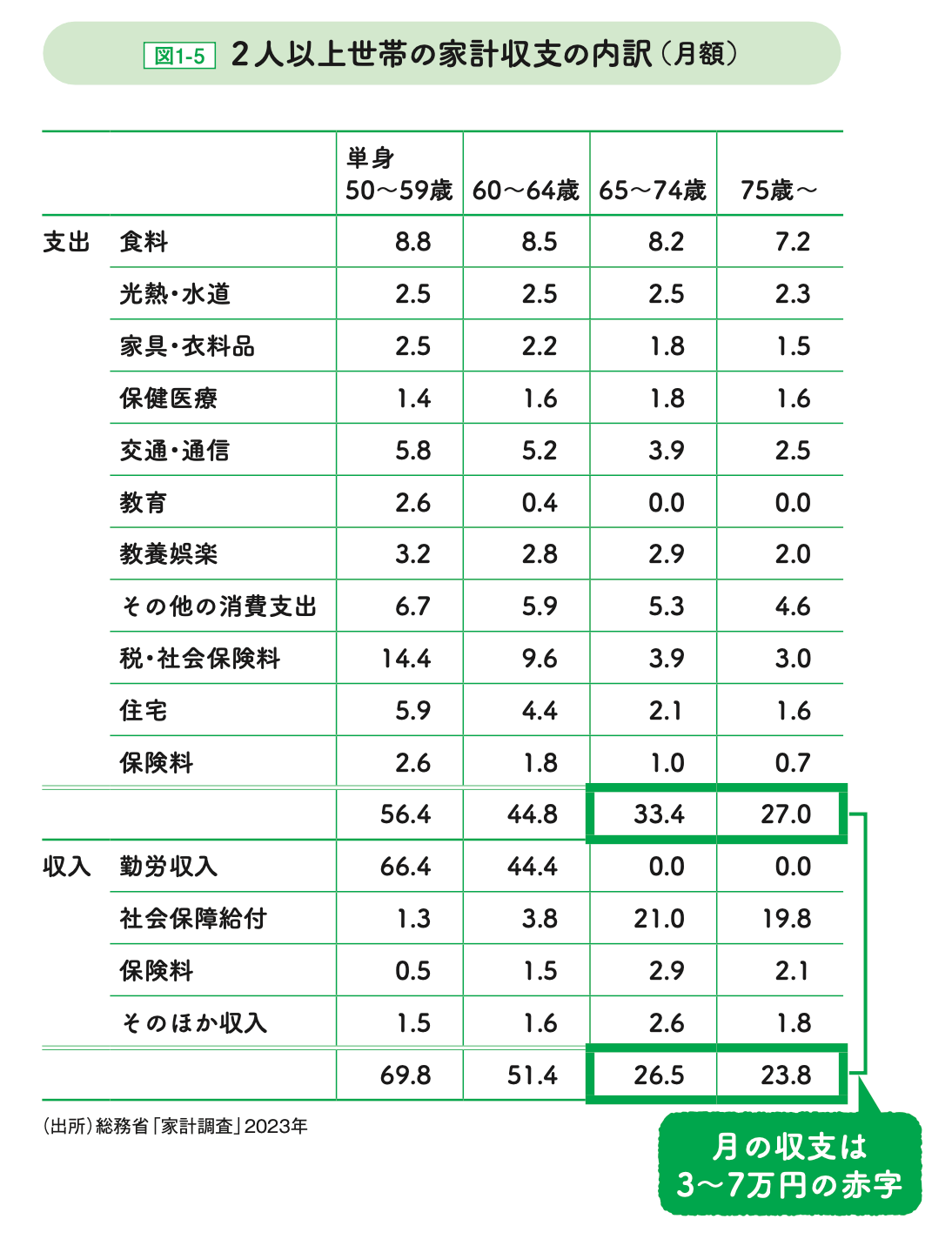

定年後の月の「支出」はいくらになるのだろうか。総務省「家計調査」から、2人以上世帯のひと月あたりの平均収支額を見ていこう。

・50~59歳

・60~64歳

・65~74歳

・75歳以降

の4つに分けて「夫婦2人の平均的な家計簿」を見ていこう。

【支出】月平均33.4万円(65~74歳)

月の「総支出額」は、50~59歳で56.4万円とピークを打った後に60代前半から60代後半にかけて大幅に減り、75歳以降は27万円にまで減少することがわかる。

内訳として、最も減少幅が大きいのは「税・社会保険料」。50代で月平均14.4万円だったものが60代後半で月3.9万円に、70代後半で月3万円にまで減少。

所得税や住民税、医療の保険料がゼロまたは大幅減となり、年金保険料も払う側から受け取る側へと回ることで、家計の負担はずいぶん減る。

さらに、50代には負担が大きかった「教育費」も60代後半でゼロに転じ、「住宅費」も75歳を過ぎると月1.6万円にまで減少する。

【収入】月平均26.5万円(65~74歳)

勤労収入は、50~59歳で夫婦合わせて66.4万円が平均額だが、60~64歳で44.4万円まで下がる。

このデータは65歳以上については無職世帯のデータを取っている。

このため、65歳以上は勤労収入はゼロ。年金や民間の保険による収入が65~74歳で月平均26.5万円、75歳以降は月平均23.8万円となっている。

つまり、65歳で年金暮らしになると、月の収支は約3~7万円の赤字になる(なお、単身世帯になると家計は赤字にはならず、黒字が維持される結果となっている)。

この赤字を補うのが「定年後の仕事で稼ぐ10万円」だ。単身の方であれば自身で、夫婦二人世帯であれば二人それぞれで無理なく労働収入を得ることができれば、年金が少なくても生活することも可能だし、年金を受け取っているのであれば貯蓄を積み増しながら生活することができる。

『月10万円稼いで豊かに暮らす 定年後の仕事図鑑』では、65歳以上・640万人のデータから、100の職種を厳選。さらに、年収、働く時間などもランキング形式で紹介しています。ぜひ、自分に合った仕事を探してみてください。

【目次】

第1部 定年後、仕事探し「以前」の基礎知識

第1章 「定年後のお金」について知る――なぜ月10万円が必要なのか?

第2章 「定年後のキャリア」について知る――仕事探しはどう変わるのか?

第2部 月10万円稼ぐ「定年後の仕事」厳選100

第3章 経験を活かせる仕事――事務・営業

第4章 マイペースでできる仕事――警備員・施設管理人

第5章 体を動かす仕事――運転手・運搬・清掃員・包装

第6章 女性が活躍する仕事――販売員・調理・接客

第7章 人とつながる仕事――介護・保健医療サービス・生活衛生サービス・生活支援

第8章 自然と触れ合う仕事――農業・林業・漁業

第9章 モノづくりの仕事――生産工程

第10章 長く続けられる仕事――その他専門職・サービス・運搬・清掃等