見落とすな「100万円の壁」!住民税は自治体で額が異なる

パートで働く主婦の方から、以前こんな質問を受けたことがある。

「パート収入を毎年103万円以下に抑えているのに、税金が引かれているのはどうしてですか!?」――もちろん、前年度の収入に対する「住民税」が課税されているからだ。

自治体によって課税対象基準となる収入の額は若干異なるものの、一般的には年収が100万円を超えると個人住民税が課税される。実は、税金の壁には「103万円の壁」の前にこの「100万円の壁」が存在する。しかし、2025年度の税制改正は住民税には触れておらず、見直しは行われていない。

住民税は、教育、福祉、消防・救急、ゴミの処理……など、最も生活に密着した行政サービスの財源である。ただでさえ税収不足の自治体が多いというのに、非課税枠拡大どころではないという話だろう。そうはいっても「100万円の壁」の存在自体はもっと知られてもいいはずだ。

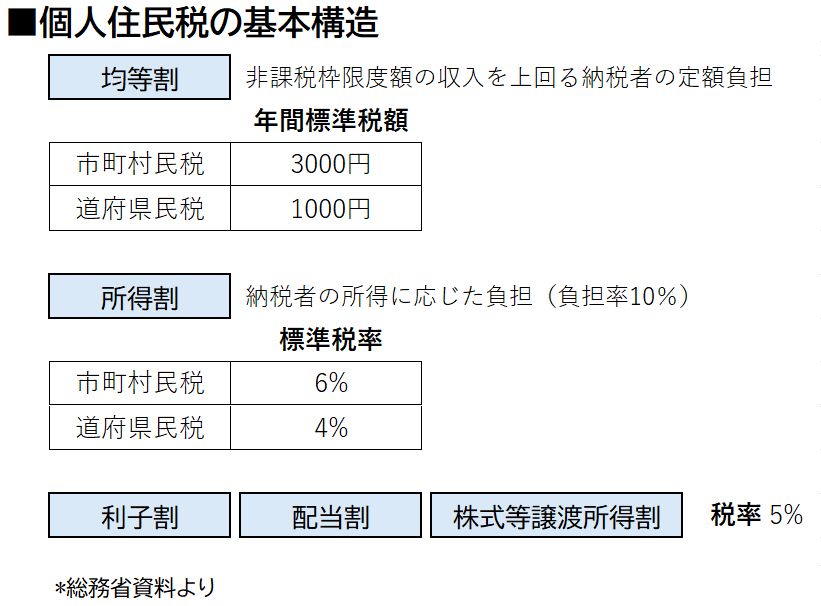

個人住民税は1月1日時点で住所がある自治体の住民に課税され、主として、定額4000円(年間)の「均等割」(*1)と、所得金額の10%に相当する「所得割」の合計から算出される。住民税が発生する年収が「100万円の壁」(*2)と呼ばれるのは、「所得割」部分の前年の課税所得(扶養親族がいない場合)が45万円までなら非課税であり、かつ、給与所得控除額が55万円であることに由来する。個人住民税の構造については、上の図を参照してほしい。

図には標準的な税目、税額、税率が示されているが、実際は自治体の裁量によって、条例による独自の税目(法定外税)を新設したり、均等割の額や所得割の税率を標準よりも上げたりする(超過課税)ことも可能である(*3)。2023年4月1日現在、個人住民税の均等割で超過課税を実施する都道府県は37、市町村は2ある(*4)。

超過課税分は、自治体独自の街づくりや行政サービス拡充のための財源に充てる時限的な課税であるケースが多い。「横浜みどり税」(横浜市)や「認知症神戸モデル」(神戸市)などがその例だ。あるいは、24年度に新設された「森林環境税」のように、国税でありながら自治体を通して均等割と一緒に年間1000円が徴収されているケースもある。

なお、今回、所得税の給与所得控除額が10万円引き上げとなったことで、住民税の課税所得を計算する際の給与所得控除額も10万円上がり、課税最低限は110万円になる。地方税は前年の収入分を翌年納める仕組みなので、「110万円の壁」が適用されるのは26年度分の住民税からだ。

一連の「年収の壁」談義の中で置き去りにされがちな「住民税」。しかし、日常生活への直接的な影響も大きい税だけに、居住する自治体の住民税の構造は、納税者として把握しておくべきだろう。

*1:均等割の内訳は、市町村民税3000円、道府県民税1000円が標準だが、自治体によって異なる

*2:所得割の税率は10%(市町村民税6%、道府県民税4%)より高い、もしくは低い自治体もあるため「100万円」は一般的な基準

*3:「地方税の仕組み―地方団体の自主性」(総務省)

*4:「超過課税の状況」(総務省)