所得税の新たな「年収の壁」で共働き世帯は?

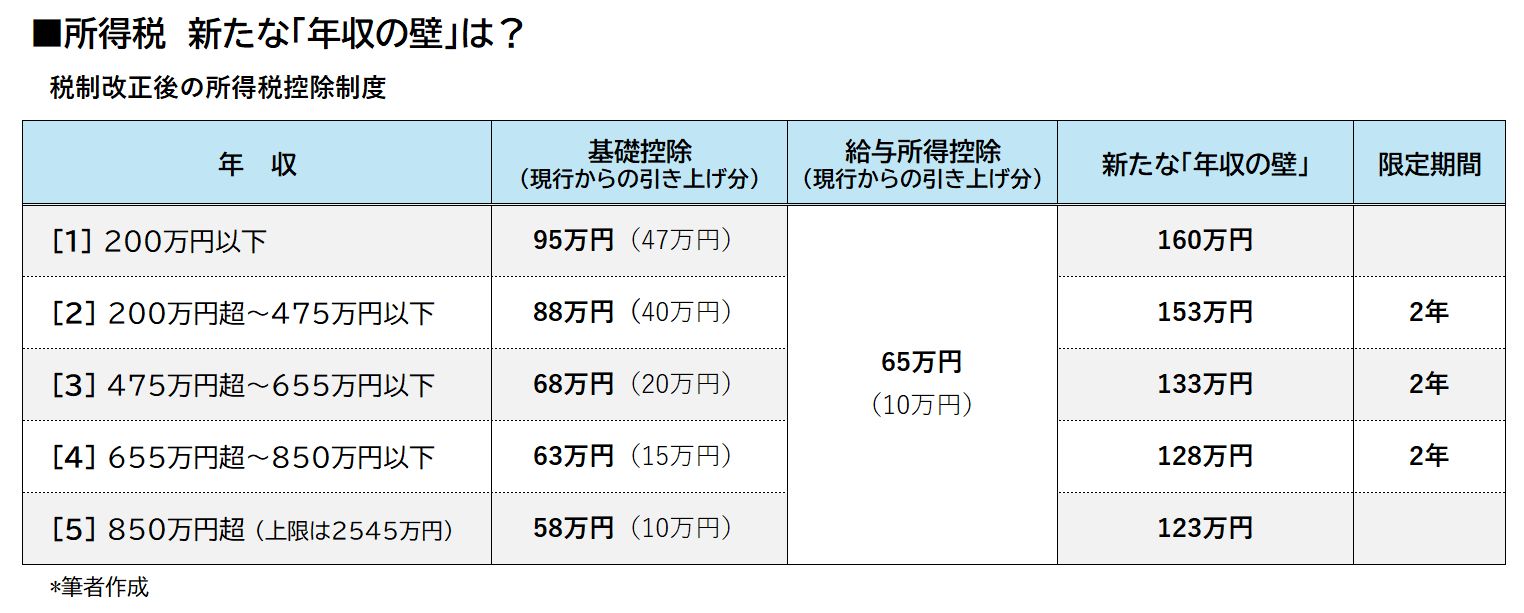

今回の改正案では、基礎控除の額に「年収」という新たな要件が加えられ、年収2545万円以上の人を除き、年収ごとに基礎控除額が大幅に引き上げられた。さらに、給与所得控除額が(年収に関係なく)一律10万円引き上げられて、65万円になった(上の表参照)。

給与収入160万円の人は、表の[1]に該当する。基礎控除額(95万円)と給与所得控除額(65万円)の合計(160万円)を収入から差し引くと、課税対象「所得」は0円、つまり、所得税は0円(非課税)になる。なお、基礎控除の引き上げ額は年収が多くなるほど小さくなる点に注意したい。

例えば、夫の年収が600万円、妻のパート年収が150万円という共働き世帯があるとする。妻は表の[1]に相当するので非課税、夫の収入は[3]に該当する。よって、基礎控除額68万円+給与所得控除額65万円=133万円が控除されるから、課税所得は600万円-133万円=467万円だ。

「所得税の速算表」を見ると、課税所得330万円から694万9000円までの税率は「20%」、控除額は「42万7500円」なので、467万円×20%-42万7500円=50万6500円(月額平均4万2208円)が、この世帯の所得税額となる。

これを現行のルールで試算してみると、妻の収入に課税される所得税は2万3500円、夫の所得税は56万6500円で、世帯合計は59万円。差額は8万3500円だからインフレ基調の昨今では、それなりにありがたい。

たしかにうれしい話なのだが……何か煮え切らない。所得税は国に納める国税である。私たちが毎月納めている税金はこれだけではない……。はたして、「住民税」(地方税)は見直されたのか!?