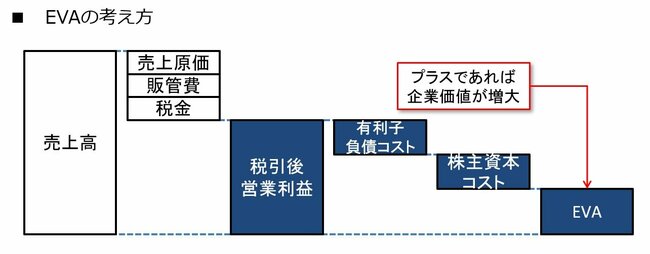

また、EVAを計算するときの利益としては、通常「税引後営業利益」(英語のNet Operating Profit After Taxの頭文字を取ってNOPATとも呼ばれる)を使用する。EVAの計算時に利益から差し引く資本コストは、有利子負債のコストと株主資本のコストだから、それらを差し引く前の利益としては、有利子負債や株主資本の提供者である債権者と株主に帰属する利益を使うべきという考え方に基づいている。つまり、税金を差し引いた後で、かつ支払利息を差し引く前の利益である税引後営業利益を使用することになる。

この考え方を図式化すると、次のように表される。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

EVA(税引後営業利益から、債権者や株主といった企業への資金提供者に対するコストを差し引いた利益)がプラスであれば、企業は全てのステークホルダー(利害関係者)からのコストを差し引いた状態で利益を生み出しているということになる。

言い換えれば、EVAがプラスの企業は、企業価値(株主価値)を増大させることができていることになる。

EVAとROICは

どんな関係があるのか?

ところで、次の図に示すようにEVAの計算式を展開していくと、EVAは税引後営業利益を分子としたROICからWACCを差し引いたものに、投下資本の金額を掛け合わせることによって算出できることがわかる。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

このことから、ROICがWACCを上回っていれば、EVAはプラスになることがわかる。そのため、ROICの目標値の目安としてWACCを使うことができる(ROICはWACCと比較できる)のだ。

したがって、投下資本の金額とWACCが変わらなければ、ROICを高めることでEVAを増加させることができるということになる。

以上のように、EVAとROICの間には密接な関係があるといえる。