花王が先駆けて導入した

EVAとはどんな指標なのか

花王の業績不振の背景を探るにあたって、まずは花王が1999年に導入したEVAとはどのような指標なのかについて紹介しておこう。

EVAは、米国のコンサルティング会社であるスターン・スチュワート社が開発したもので、2000年代に入ったころから日本企業による採用が増えた経営指標だ。ちなみに、EVAは、同社の登録商標となっている。

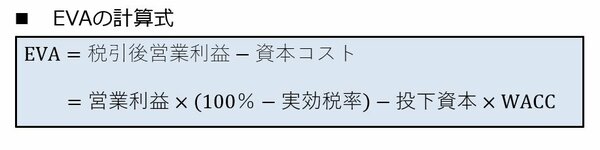

EVAの計算式は、以下の図のように表される(EVAの正式な計算ではさまざまな調整項目があるが、本書ではEVAの特徴をつかみやすくするために最も簡便な計算式を使っている)。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

EVAは、一言で言えば、税引後営業利益から投下資本(有利子負債と純資産)のコストを差し引いたものだ。

ここでいう、投下資本のコストとは、銀行や社債権者などの債権者、株主が企業に対して資金を提供するときに要求するコストのことだ。

例えば債権者の場合であれば、有利子負債の支払利息がそれに相当する。株主の場合にはもう少し話が複雑で、株主は配当によるリターン(インカム・ゲイン)と株価の値上がり益によるリターン(キャピタル・ゲイン)の双方をコストとして要求することになる。

こうした株主に対する資本コスト率を計算する方法としては、CAPM(資本資産評価モデル)などがある。また、企業全体の資本コストを求める場合には、有利子負債のコスト率と株主資本コスト率を加重平均してWACC(加重平均資本コスト率)を計算し、それを投下資本に掛け合わせて計算する。

少し高度な内容となるが、時価ベースで計算されたWACCに対して簿価(B/Sの帳簿上の価格)の投下資本を掛け合わせることに対して違和感を持つ方もいるかもしれない。簿価の投下資本を使うのは、将来のEVAをベースに計算する企業価値と、将来のキャッシュ・フローをベースに計算する企業価値を一致させるためだ。