Photo:PIXTA

Photo:PIXTA

超長期の国債利回り

あるべき水準よりかなり高い

日米ともに、満期まで10年超という超長期国債の金利に上昇圧力がジワジワとかかっている。超長期金利はマニアックな世界で、普段は一般の注目を集めることなどめったにないのだが、最近ではその“異変”に警戒の声が広がっている。

超長期金利は、経済の潜在的な成長力、長期的なインフレ動向、財政の持続可能性など、一国の経済にとって極めて重要な要素を反映し、その水準が形成されている。

超長期金利が上昇したとしても、成長力の高まりやデフレ圧力の払しょくがその背景にあるのであれば何ら問題はなく、それは“良い金利上昇”といってよい。一方、インフレが昂進するリスクや財政への懸念で上昇しているとすれば、それは“悪い金利上昇”となる。

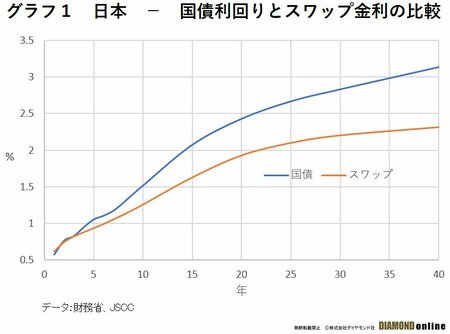

長期・超長期金利には、主なものとして国債利回りとスワップ金利がある。注目すべきは、この二つの比較だ。(グラフ1)

スワップ金利は、金利スワップというデリバティブの取引レートで、これまた一般にはなじみが薄いものだが、その国の金利水準をもっとも「純粋」な形で示していると考えられる。「純粋」というのは、借り手の信用力など、余計なリスクを排除したときの金利という意味だ。

一方、国債も金融市場では最も安全な資産(リスクフリー資産)として扱われる。したがって、国債の利回りも余計なリスクがない純粋な金利と考えられるため、本来はスワップ金利と大体同じ水準に落ち着くはずだ。ところが、グラフで明らかなとおり、日本の国債利回りは、長期になればなるほど同年限のスワップ金利より高くなっており、その幅もかなり大きい。

これは、期間の長い国債が投資家から敬遠され、大幅な上乗せ金利がつかないと買い手がつかない状態であることを意味している。つまり、本来はリスクフリーであるはずの国債に、リスクへの対価であるリスクプレミアムが求められているということだ。