Photo:PIXTA

Photo:PIXTA

創業136年を誇る老舗商社、兼松が大きな変貌を遂げている。2025年3月期に3期連続の過去最高益を達成し、株価はこの10年で4倍となった。資源権益は完全に手放して「非資源100%商社」となり、市況などの影響で業績が変動する大手商社とは異なり、ROE(株主資本利益率)はここ2年、16%で安定。「非資源商社ナンバーワン」を掲げる伊藤忠商事のROEを上回っている。連載『クローズアップ商社』の本稿では、兼松の海野太郎取締役CFO(最高財務責任者)を直撃し、事業構造の転換をどう進めてきたのかを聞いた。また、さらなる成長への策についても明らかにしてもらった。(ダイヤモンド編集部 金山隆一)

1兆円の負債は1000億円台に

祖業から撤退し、非資源100%へ

「2000年代前半、祖業である羊毛、繊維、紙パルプといった国内の低採算取引から撤退し、自社不動産と商業用不動産はほぼ全て処分しました。バブル期に1兆円あった有利子負債は1000億円台まで圧縮、ネットDER(純有利子負債倍率)は00年の47倍から0.69倍に改善しました」。兼松の海野太郎CFOは四半世紀の構造改革をそう振り返る。

大きな決断はインドネシアの大型LNG開発タングーの権益売却だ。タングーは三菱商事、三井物産、住友商事と双日が出資するLNGジャパンが出資し、年1140万トンを生産するインドネシアを代表するLNGプロジェクト。兼松はこのガス田に探鉱段階から参加していたが、当時の日商岩井(現・双日)が開発する隣の鉱区と地下でつながっていることが判明。兼松の開発パートナーである米アトランティックリッチフィールドが石油メジャーの英BPに買収され、三菱商事や三井物産も相次ぎ参画した。

「LNGで一日の長があるフルプレーヤーのプロジェクトとなり、我々が残ったとしても主戦場で戦っていくのは難しかった」(海野CFO)。結局、兼松は07年に権益の売却を決めた。この売却益で08年度の純利益は190億円となり、リーマン・ショックの影響を最小限にとどめ、構造改革費用も捻出した。

資源市況で業績が変動するリスクを排除し、負債と低採算事業は削れるだけ削る。では、兼松は成長の種をどこに見いだしたのか。それが、ICT(情報通信技術)ソリューションだ。兼松は伝統的な商社経営から脱却し、ICTソリューションを中心に据えた事業体制へ構造転換を果たした。

きっかけの一つが、グループ会社の兼松エレクトロニクスの成長だった。60年代にわずか8人で始まった電子機器の保守会社で「00年代初頭まで経常利益は20億~40億円で推移していた。持ち分比率も20%まで下がっていた」(同)。この会社が企業向けITインフラ構築の提案型ビジネスへシフトし、ここ数年は100億円前後の経常利益を稼ぐようになっている。兼松は23年1月に兼松エレのTOB(株式公開買い付け)を700億円規模で実施し、完全子会社化した。

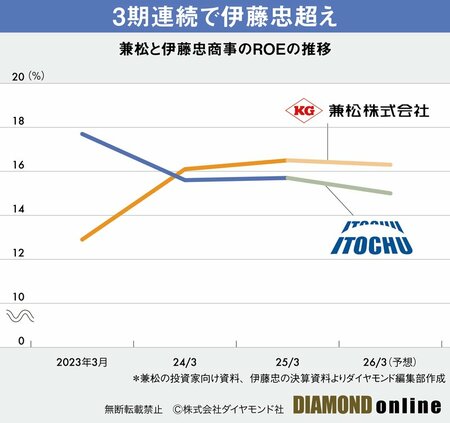

兼松は、足元ではICTと電子・デバイスの二つの部門で利益の6割を稼ぐ。ROE(株主資本利益率)はここ2年で16%と、非資源商社ナンバーワンを掲げる伊藤忠商事をも上回る(下表参照)。

では、総合商社の代表事業ともいえる資源を捨て、二つの部門の収益拡大に向けた変革はどのように進めてきたのか。次ページでは海野氏への取材を基に、現在の「勝ち筋」や「稼ぎ頭」ビジネス、今後の成長戦略について明らかにしてもらった。