Photo:PIXTA

Photo:PIXTA

丸紅が住友ファーマから中国と東南アジアの医薬品販売事業を450億円で買収する。すでに中国と中東、アフリカの世界3エリアで事業を展開し、今回の買収で4拠点体制となる。丸紅は新興国での医薬品販売ビジネスを新たな成長領域に位置付け、2030年までに売上高1000億円超を目指す。連載『クローズアップ商社』の本稿では、同事業を指揮する幹部への取材を基に、ユニークなビジネスモデルの中身に加え、今回の大型投資を決めた狙い、年率10%という高成長が見込める根拠などを解説する。(ダイヤモンド編集部 金山隆一)

丸紅がアジアの医薬品販売事業を買収

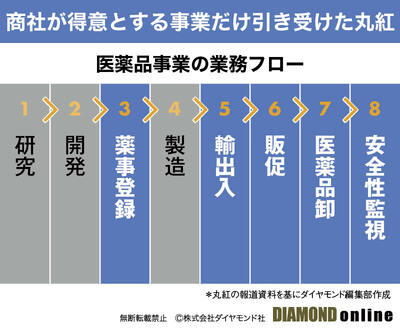

医薬品特有のリスクを負わないビジネス

丸紅は4月1日、住友ファーマから中国と東南アジアの医薬品販売事業を約450億円で買収すると発表した。新会社「丸紅ファーマシューティカル(仮称)」を設立し、住友ファーマのアジア地域における医薬品販売事業と現地拠点を引き継ぐ。まず新会社には丸紅が60%、住友ファーマが40%を出資するが、2029年以降に残り40%も270億円で取得するオプションも持つ。

今回の買収で注目されるのは丸紅の利益の取り込み方法だ。SBI証券企業調査部の柴田竜之介アナリストは「住友ファーマから取得するのはアジアの医薬品販売事業のみ。製造機能、研究開発機能は住友ファーマに残る。多額の研究開発費、創薬の失敗リスクは負わず、流通、販売、卸売、販売ライセンスロイヤルティーから利益を得る仕組みだ」と解説する。つまり、医薬品ビジネスに特有のリスクを負わないのだ。

今回の買収を受け、丸紅は新興国の医薬品販売ビジネスで、2030年に売上高1000億円超、ROIC10%超の目標を掲げる。次ページでは、事業を指揮する幹部への取材を基に、ビジネスモデルの中身に加え、今回の大型投資を決めた狙い、高成長が見込める根拠などを明らかにしていく。