10月30日に開催される日銀の金融政策決定会合に対する関心が、ことのほか高まっている。8月にはコアCPI(消費者物価指数)が前年同月比でマイナスを記録。このため黒田バズーカ砲第3弾への期待が高まっているからだ。だが、CPIも種類によって方向が異なる。どの指標を重視するかで、政策にも影響を及ぼしかねない。(「週刊ダイヤモンド」編集部 原 英次郎)

10月初旬、ある外資系投資銀行のエコノミストは、米国にある十数社のヘッジファンドを回った。くだんのエコノミストの弁。「その8割が、次の金融政策決定会合で金融緩和が実施されると予想していた」。

黒田バズーカ砲第3弾が放たれるのか。10月30日に開催される日本銀行の金融政策決定会合への関心が、ことのほか高まっている。

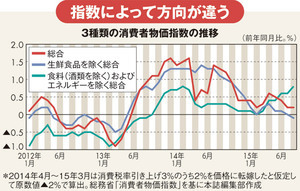

日銀のインフレ目標政策のターゲットである消費者物価指数(CPI)総合は、4月の前年同月比0.6%増をピークに、7月、8月には0.2%にまで上昇率が縮小、消費者物価の前年比上昇率2%という目標には遠く及ばない。さらに、生鮮食品を除く、いわゆる「コアCPI」に至っては、8月は前年同月比マイナス0.1%と、水面下に沈んでしまった。一方、食料(酒類を除く)およびエネルギーを除くいわゆる「コアコアCPI」は4月の前年同月比0.4%上昇から、8月は0.8%の上昇と騰勢を強めている(右図参照)。

一体どのCPIが物価の実勢を表しているのか。

「政府・日銀が基準にするCPI総合は価格変動の大きいエネルギー、生鮮食品を含むので、エネルギー価格が上がりCPI総合が上昇すると、実体経済の調子が良くなくても、金融を引き締めないといけなくなる。逆に、経済の調子がいいのに、さらに金融緩和をせざるを得なくなることもある。だから、物価の指標は、コアコアCPIが望ましい」。こう語るのは、三菱UFJリサーチ&コンサルティングの片岡剛士主任研究員だ。

実際、8月のコアCPIがマイナスに陥ったのは、原油安を受けてガソリンなどエネルギー価格が下がったためだ。

さらに重要なのは、価格変動の背後にある需給関係。需要が強まって物価が上昇しているのであれば、景気は改善方向と判断できる。

スーパー約300店舗のPOSデータから毎日作成される「東大日次物価指数」によれば、同指数は4月中旬以降、上昇速度を速め、足元では1.1~1.5%にまで上昇率が上がってきている。