「社会保険料ってなんでこんなに高いの?」

「安くできる方法ってないの?」

「どんな時に、どんな給付がもらえるの?」

「細かい話はいいから、重要なことだけ知りたい!」

そんな社会保険にまつわる素朴な疑問や不満を、ストーリー形式で解決していく本連載。第1回はプロローグとして、今、全国の小さな会社を騒然とさせている「厚生年金未加入問題」と、社会保険の基礎知識を紹介します。

厚生年金未加入事業者に対する

「督促」が始まった

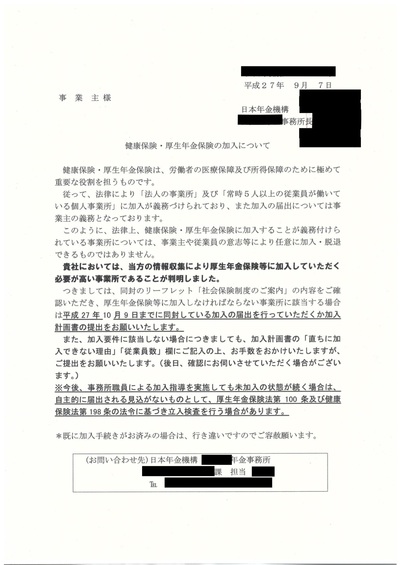

2016年1月のマイナンバー制度開始に伴って、新聞やテレビなどで、いわゆる「厚生年金の未加入問題」が取り沙汰されています。これは、従業員に厚生年金の加入資格があるにも関わらず加入せず、社会保険料の負担を逃れている事業者がいるという話です。

厚生労働省の試算によれば、未加入の疑いがある事業者は全国で約79万事業所あると推定され、200万人ほどの人が厚生年金に加入していない状況だという結果が報告されています。

つい先月も、建設業やごみ収集員など、未加入者の数はさらに増える可能性が高いとの報道がありました。

そこで日本年金機構では、昨年から、未加入の事業者に「調査票」を送付しています。これは実質的に「督促状」に近いもので、悪質な加入逃れをしているケースでは、立入検査を実施し、強制的に加入させることもあるとしています。

今後、マイナンバーや法人番号の活用が進み、税や社会保障の分野でシステムが連動することになれば、このような社会保険の加入逃れができないしくみになることが予想されます。

このような「調査票」が、未加入事業者の元に届いている

このような「調査票」が、未加入事業者の元に届いている

すべての会社には社会保険に加入する義務がある

まずは、社会保険における基礎的な知識を確認しておきましょう。

次に挙げる事業所に対しては、社会保険の「強制加入」が義務付けられています。

・法人事業所(被保険者1人以上)

・個人事業所(常時従業員5人以上雇用。農林・水産・法務等一部例外あり)

また、加入義務のある事業所において常時使用される人については、国籍、年齢、報酬額などを問わず、次のすべてが社会保険の被保険者となります。

・法人の代表者、役員

・正社員、試用期間中の人、外国人

・パート、アルバイトなど

特に注意すべきはパートタイマーです。社内的には「パート」「アルバイト」という名称でも、一般の正社員と同様に勤務する場合や、一般の正社員の労働日数、労働時間等を基準にそれぞれおおむね4分の3以上であれば、被保険者となるケースが多いのです。

最近の日本年金機構の調査では、保険料の適正な徴収やパート、アルバイトに対する加入指導が重点的に行われているようですので、事業者側では、契約関係の見直しや労働時間の適正な運用を心掛けるなどの対応が必要でしょう。

なぜか、誰も社会保険のしくみを教えてくれない

そうした状況下、改めて自社の社会保険制度を整備する事業者も多いことと思います。

しかし、はじめて社会保険事務や労務管理の仕事をする人にとって、社会保険制度はあまりにも複雑です。国民のために整えられた制度なのに、学校でも、社会人になっても、体系的に学ぶ機会がないのです。

仕事で必要になったり、ちょっと興味をもったりして社会保険の参考書を手に取ってみても、用語や解説が難解なものが多く、初心者がイチから学ぶにはレベルが高いものばかりです。

「そもそも社会保険は何のためにあって、どんなしくみなのか?」

「どんなときにどんな仕事が生じるのか?」

「何でこんなに保険料が高いのか?」

そういう素朴な疑問から説き起こしていかないかぎり、無理なく社会保険の全体像を理解するのは難しいでしょう。

「払わなくてもよい保険料」を

払っている可能性がある

サラリーマンにとって、社会保険料はかなり負担が大きく感じるものです。たとえば額面の給料が30万円だとしても、「健康保険料」「厚生年金保険料」「雇用保険料」、そのほかにも「所得税」や「住民税」なども引かれますから、手取りは25万円程度になるでしょう。しかも、社会保険料の額は毎年、増えています。

一方、社会保険料の負担は、会社にとっても切実な問題です。「健康保険料」は、大ざっぱに言うと半額を会社(雇用主)、半額をサラリーマン自身が負担しています。さらに、健康保険だけでなく、厚生年金、雇用保険、労災保険など、会社側が支払わなければならない保険料は、決して少なくありません。

サラリーマンが「なんでこんなに天引きされるんだ!」と思うのと同じように、雇用する側の経営者は、「なぜ、ここまで会社が負担しなくちゃいけないのか。もっと安くできないのか!」と思って当たり前だと言えます。

社会保険は、言わば、困った人を国民全員で助け合う制度ですから、大幅に保険料を安くできる方法はありませんし、必ず払わなくてはいけないものです。でも、誰もそのしくみを教えてくれないために、正しい知識をもたないと、払わなくてよい保険料を払ってしまう可能性があります。長期的にみれば、知らない間にかなりのソンをしてしまうことになるのです。コスト削減の観点からも、ムダな負担はできる限り避けたいものです。

実は、社会保険のしくみや、保険料が算定されるしくみを知ると、「支払わなくてもよい保険料」が見えてくるのです。

「いつ、どんな給付が受けられるのか」を知らないと

保険料の「払い損」になる

そもそも、何のために保険料を支払っているのかと言えば、「もしも」のことがあったときに、助けてもらう「給付」を受けるためです。ケガをしたり、職を失ったり、子どもが生まれたり、実にさまざまな場面で給付を受けることができるのです。

しかし、社会保険は「申請主義」をとっています。「もしものこと」が起きたとき、自分から申請しないと給付が受けられない、という意味です。つまり、どんな保険があり、どんな手続きをするべきかをあらかじめ知っておかないと、せっかく高い保険料を支払っていても、その恩恵を受けることができないのです。

たとえば保険会社の生命保険に加入していれば、「加入者が亡くなったとき」が給付を申請するタイミングだということは、誰にでもわかると思います。しかし、社会保険は知らないうちに加入していて、どんな保険が何種類あるのかを意識する機会がほとんどありません。だから、いつ、どんなときに給付が受けられるかが、わかりにくいのです。

労災保険を中心とした絶対に覚えておかなくてはいけないものから、ベテランでも知らない助成金まで、社会保険の給付には驚くほど多種多彩な種類があります。決して安くはない保険料の「モト」をとるためにも、絶対に押さえておきたい知識です。

この連載では、『いちばんわかる!トクする!社会保険の教科書』の内容をもとにして、次回から、実践的な社会保険の知識をご紹介していきます。

■■■■■

こんな方々に、この本をおすすめします↓↓↓

・はじめて社会保険・年金事務の担当になった方

・人事労務・総務の担当者

・社会保険料の負担が大きいと感じている、小さな会社の経営者

・社会保険の本を買ったけど、最後まで読めなかったことがある方

・給与明細の天引きの多さにウンザリしている方

PART1 社会保険の基本の入門

~そもそも、保険料をどれだけ払わなくちゃいけないの?~

・なんで保険料がこんなに高いの?計算方法は?

・保険料が安くなる方法あんてあるの?

・医療費や年金をもらう以外にどんなメリットがあるの?など

PART2 健康保険料計算のやさしいしくみ

~算定法を知れば、ムダに払わなくてすみます~

・昇給のタイミングで保険料が変わる?

・ボーナスを年1回支給にするとトクするって本当?

・残業代を減らすべき時期がある? など

PART3 社会保険料のムダをなくそう

~人の雇い方次第で、納める保険料が変わります~

・入社日と退職日の違いで保険料が変わる?

・保険料でソンしない臨時職員の雇い方って?

・年金受給者は保険料が安くなるの? など

PART4 労災・雇用保険の給付をモレなくもらおう

~助成金、給付金には、こんなものがある~

・会社を休んでも安心、こんな場合にもらえる給付

・仕事によるケガや病気でもらえる給付は?

・「失業保険」っていくらもらえるの? など

PART5 健康保険・厚生年金と給付金

~もらえるお金はきちんともらってモトをとろう~

・年をとったら、年金はどれだけ受けられるの?

・医療費以外の給付ってこんなにあるの? など

PART6 退職する社員にも教えてあげよう!

~国民健康保険・国民年金の保険料でトクする方法~

・社会保険料は、個人と会社、どっちが有利?

・国民健康保険料で軽減措置を受ける方法って? など

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb][楽天ブックス]