消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命は83歳で、60歳定年から平均で23年もある。老後年収200万円で20年以上安心して暮らすためには、老後のお金の現状を知っておくべきである。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

25年前は586万円もお得だった…

今さら個人年金の加入はあり?

「老後の準備」を考え始めると、気になるのが民間の個人年金保険だろう。私も40代の人から「やはり、個人年金に加入すべきですか?」と尋ねられることが多い。

その「やはり」という枕詞から、個人年金にかなり良いイメージを持っていることがうかがえる。

なぜ個人年金に入ろうと思うのかを聞いてみると、「銀行預金に比べて金利が高そう」「これさえ入っておけば老後は安心という気がする」というのがおもな理由のようだ。おそらく、多くの人の頭の中には「個人年金」=「老後の安心」という図式が定着しているのだろう。

しかし、今から個人年金に加入するのは勧められない。それは、個人年金のような貯蓄型保険は契約時の金利状況によって運用率(予定利率)が決まるため、現在のような超低金利のときの加入は不利になるからだ。

バブルで高金利だった時代には、個人年金は老後資金作りの商品として確かに有利だった。だが、バブル当時に加入した場合と2015年に加入した場合を比較すると、商品の魅力がまったくなくなっていることがよくわかる。

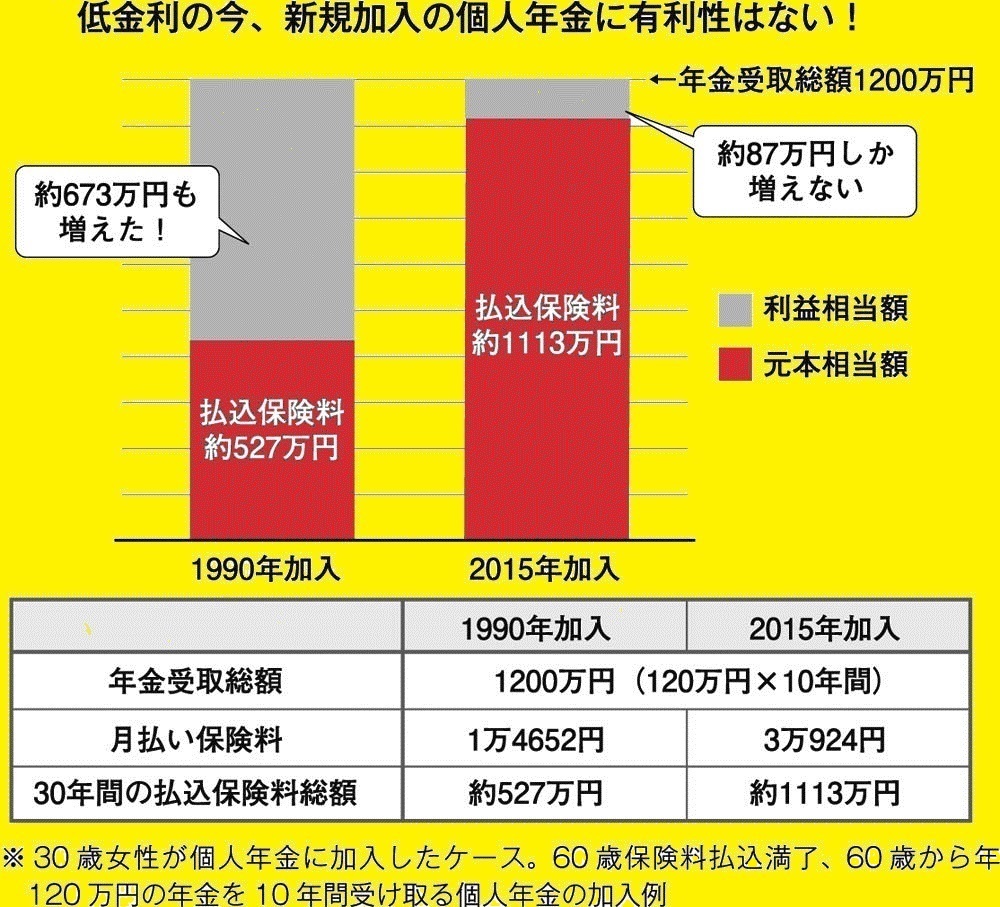

下記の図は、30歳の女性が個人年金保険に加入して60歳で保険料の払い込みを終え、60歳から年120万円の年金を10年間受けとる個人年金に加入した場合の保険料を比較したものだ。

受けとる年金額は同じなのに、月々の保険料は1990年加入なら1万4652円、2015年加入だと3万924円。なんと保険料が2倍以上になっている。

年金受取総額1200万円に対して30年間で払う保険料は、1990年加入なら約527万円で済んだのに、2015年加入だと約1113万円にもなる。つまり、支払う差額は約586万円にもなるのだ。