「社会保険料ってなんでこんなに高いの?」

「安くできる方法ってないの?」

「どんな時に、どんな給付がもらえるの?」

「細かい話はいいから、重要なことだけ知りたい!」

そんな社会保険にまつわる素朴な疑問や不満を、ストーリー形式で解決していく本連載。

今回は、「残業と社会保険料」の意外な関係について、サクッとお伝えしていきます。

佐藤さん:この前は、社会保険料のレクチャーをありがとうございました。……それにしても、これだけ計算方法がガッチリ決まっていると、健康保険も厚生年金も介護保険も、保険料を安くする方法なんてなさそうですねぇ。

-----

(前回までの記事はこちらからどうぞ)

第1回 社会保険料を「払い損」しないための知識:民間の生命保険と社会保険はどう違う?

第2回 給与明細の「社会保険料」の額って高過ぎじゃない?と思ったら読む記事

第3回 手取りが減った!と思ったら「この表」を見よう

-----

松島先生:いや、ありますよ。簡単です。

佐藤さん:ええええ!この前は絶対ムリみたいな言い方してたのに!

松島先生:いやいや、ドカンとは下げられませんよ。でも、よく考えてみてください。今までの話をまとめると、要するに社会保険料は「標準報酬月額」と「標準賞与額」で決まる。だから、それを低くすればいいわけです。

佐藤さん:なるほど!標準報酬月額と標準賞与額を低くする……って、センセ、それじゃ社会保険料が安くなっても、手取りが減っちゃうじゃないですか!手取りを減らさずに保険料を安くする方法が知りたいんですよ!

松島先生:そんなムシのいい方法があるわけないでしょ!まったく……。でもね、ムダに高い保険料を払わない方法や、払わなくていい保険料を払わずに済む方法ならありますよ。

4~6月に残業が多い人は

向こう1年間ソンをする

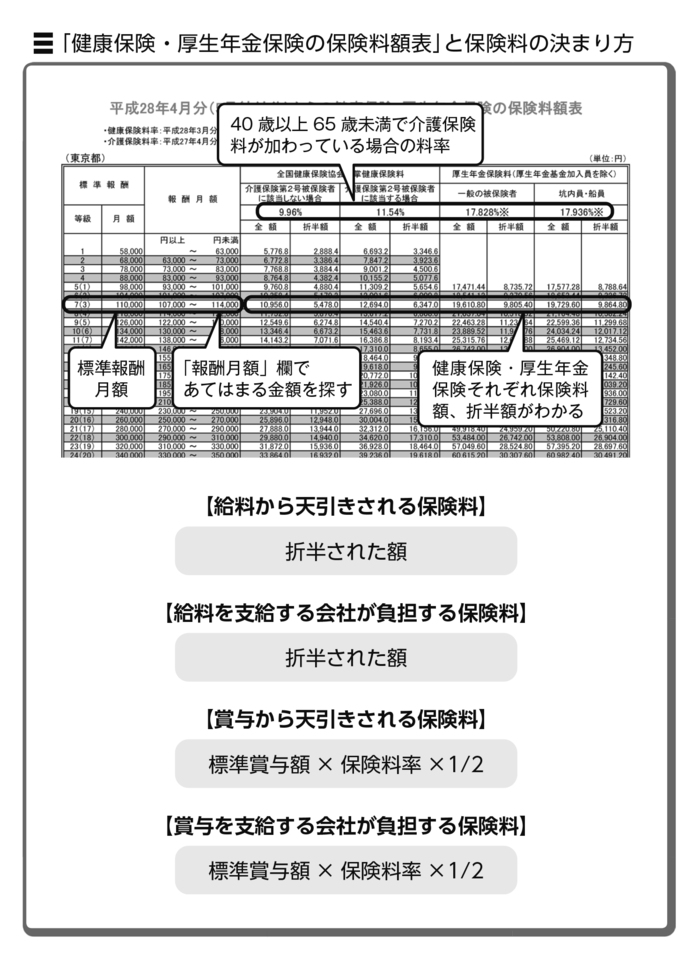

社会保険の保険料は、大ざっぱにいうと、会社が社員に支払った給与や賞与の額で決まります。健康保険・介護保険・厚生年金は、毎年4・5・6月の給与などの平均額を上記の「健康保険・厚生年金保険の保険料額表」にあてはめて決定するのが基本です。

具体的には、左側にある「報酬月額」欄にあてはまる金額を見つけて、その左の欄にある等級と「標準報酬月額」がわかれば、保険料の額が自動的に決まるしくみになっています。つまり、標準報酬月額×保険料率で、保険料の額が決まるわけです。

さて、この標準報酬月額は、残業代などの諸手当等も含めて計算します。つまり、4・5・6月に他の月より残業手当が多いと、年間を通じた実際の平均報酬より、高い標準報酬月額が算出されてしまうことになります。これでは、ムダに高い保険料を払うようなものです。

ということは、4・5・6月の報酬の平均が、少なくとも他の月の平均より高くならないようにすることで、保険料を低く抑えることができるわけです。

梅田先生:とはいえ、4・5・6月の勤務態勢は、佐藤さんだけで決められないのがつらいとこだよね。田中社長が納得しないことには。

田中社長:いやいや、社会保険料が安くなるのなら、経営者としても嬉しいですからね。……でも、年度始まりや決算業務で忙しい月でもあるからなぁ。

佐藤さん:社長、そんなこと言ってる場合じゃないですよ!みんなでがんばって、4・5・6月はノー残業に励みましょう!

松島先生:そのほかにも、人の雇い方とか報酬の支払い方とか、社長にしか決められないことで、会社が社会保険料でトクすることがありますよ。

たとえば、賞与にも社会保険料がかかりますが、退職金にはかかりません。だから、従業員に納得してもらって、賞与の一部を退職金の積立てに回せば、会社も従業員もトクをします。

松島先生:ただ、1つ忘れてならないのは、厚生年金保険料に限っては、たくさん納めるほど将来もらう年金も多くなるということ。それを考えると、高い高いと言っていても、将来の年金が多くなるわけですから……。

佐藤さん:先にトクするか、あとでラクするかってことか……。でもセンセ、ボクはまだ年金受給までに30年以上あるんですけどね、支給年齢が75歳とか80歳とかになったりしませんかね。

松島先生:そ、それはまあ、私からは、社会保険労務士という立場上、何とも言えませんね。政府を信じるしかないでしょう。

(次回に続く)

■■■■■

こんな方々に、この本をおすすめします↓↓↓

・はじめて社会保険・年金事務の担当になった方

・人事労務・総務の担当者

・社会保険料の負担が大きいと感じている、小さな会社の経営者

・社会保険の本を買ったけど、最後まで読めなかったことがある方

・給与明細の天引きの多さにウンザリしている方

もくじ

PART1 社会保険の基本の入門

~そもそも、保険料をどれだけ払わなくちゃいけないの?~

・なんで保険料がこんなに高いの?計算方法は?

・保険料が安くなる方法あんてあるの?

・医療費や年金をもらう以外にどんなメリットがあるの?など

PART2 健康保険料計算のやさしいしくみ

~算定法を知れば、ムダに払わなくてすみます~

・昇給のタイミングで保険料が変わる?

・ボーナスを年1回支給にするとトクするって本当?

・残業代を減らすべき時期がある? など

PART3 社会保険料のムダをなくそう

~人の雇い方次第で、納める保険料が変わります~

・入社日と退職日の違いで保険料が変わる?

・保険料でソンしない臨時職員の雇い方って?

・年金受給者は保険料が安くなるの? など

PART4 労災・雇用保険の給付をモレなくもらおう

~助成金、給付金には、こんなものがある~

・会社を休んでも安心、こんな場合にもらえる給付

・仕事によるケガや病気でもらえる給付は?

・「失業保険」っていくらもらえるの? など

PART5 健康保険・厚生年金と給付金

~もらえるお金はきちんともらってモトをとろう~

・年をとったら、年金はどれだけ受けられるの?

・医療費以外の給付ってこんなにあるの? など

PART6 退職する社員にも教えてあげよう!

~国民健康保険・国民年金の保険料でトクする方法~

・社会保険料は、個人と会社、どっちが有利?

・国民健康保険料で軽減措置を受ける方法って? など

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb][楽天ブックス]