2018年1月、「つみたてNISA」という制度がスタートしました。「つみたてNISA」は、国民に長期資産形成をうながす目的で金融庁の肝いりで始まった制度。NISA口座を開設して、一定の条件を満たす投資信託に「積み立て」で投資すると、20年間にわたり投資で得た収益が非課税になります。投資できるのは年間40万円まで。ビギナーでも安心して始められるシンプルな投資法です。とはいえ、どの投資信託を買ったらいいの?どの金融機関でやればいいの?など、いざ始めようと思っても、いろいろ迷ってしまいますよね……。そこで、本連載では、最新刊『つみたてNISAはこの7本を買いなさい』(ダイヤモンド社)を上梓した世界No.1投信評価会社トップの朝倉智也氏が、つみたてNISAとはどういう制度なのか、そのメリット、最強の資産形成法を賢く利用する方法等について、わかりやすく解説します。

株式に投資する投信の場合、積み立て投資が非常に優れた買い方

積み立て投資については、「積み立ては絶対ではない」ということも言われます。 「これから右肩上がりに値上がりしていくなら、一括投資したほうがいい」「ずっと右肩下がりに値下がりし続けるケースでは、積み立てでも損をする」これらはいずれも、理屈の上では正しい指摘です。

値上がりし続けることがわかっているなら、安いときにまとめて買ったほうがいいのは当たり前のことですし、ずっと値下がりし続けるものに投資をすれば、買い方を問わず損失が出るのも当然だからです。

しかし、長期で投信を積み立てる場合、一方向だけに価格が動くことはありません。基準価額というのは、上がったり下がったりするものであり、特に価格の上下が大きい株式に投資する投信の場合、積み立て投資が非常に優れた買い方であることは間違いありません。

これは、実際に存在する投信について、「一括投資」と「積み立て投資」の運用実績を過去にさかのぼって比較してみるとよくわかります。

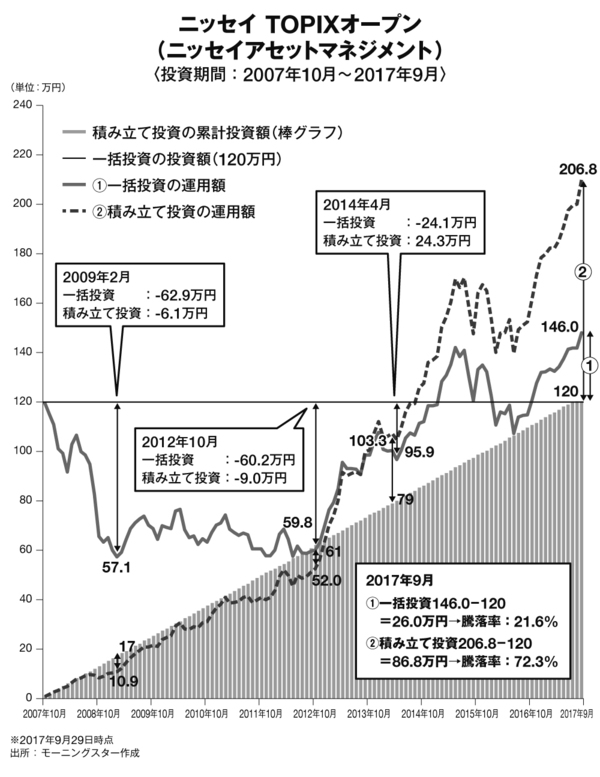

以下の図をご覧ください。これは、「ニッセイTOPIXオープン」(ニッセイアセットマネジメント)という投信に、「(1)2007年10月に120万円を一括投資した場合」と「(2)2007年10月から毎月1万円ずつ積み立て投資し、10年間継続した場合(投資元本120万円)」を比較したグラフです。

なお、この投信はその名前のとおり、TOPIX(東証株価指数)に連動するように運用されているもので、日本の株式全体に分散して投資するファンドです。

グラフの見方を少しご説明すると、棒グラフは積み立てた元本の累計を示しています。折れ線グラフが(1)と(2)のケースの投資資産額の推移です。

(1)の一括投資のケースでは、2009年2月に57万1000円にまで下がっています。リーマン・ショックで株価が大きく下落した影響をもろに受けて基準価額が投資したときから半値以下になり、マイナス62万9000円もの損失を抱えていることがわかりますね。

一方、同時期の(2)の積み立て投資のケースでは、積み立てた投資元本は17万円で、資産額は10万9000円です。つまり、この時点ではマイナス6万1000円ということになります。株価下落の影響は受けていますが、一括投資に比べれば軽微です。

その後、株価はしばらく低迷が続きました。投資をスタートしてから3年後、アベノミクス前の2012年10月時点では、(1)のケースではマイナス60万2000円となっています。

一方、(2)のケースでは積み立てた投資元本は61万円、資産額は52万円。つまり、マイナス9万円です。注目したいのは、この後です。日本の株式市場はアベノミクスにより株価が回復し、2013年になってやっとリーマン・ショック前の水準に戻りました。

しかし、2014年4月時点では、(1)のケースの運用実績はまだマイナス24万1000円です。

一方(2)のケースでは、積み立てた投資元本79万円のところ、資産額は103万3000円で、24.3万円のプラスになっています。

そして投資を始めて10年後の2017年9月、(1)の一括投資のケースは、株価上昇により資産額が146万円にまで上昇し、プラス26万円になりました。

一方、(2)の積み立て投資のケースでは、なんと資産額は206万8000円にまで増えたのです。

積み立て投資は、基準価額の変動をあまり気にしなくていい

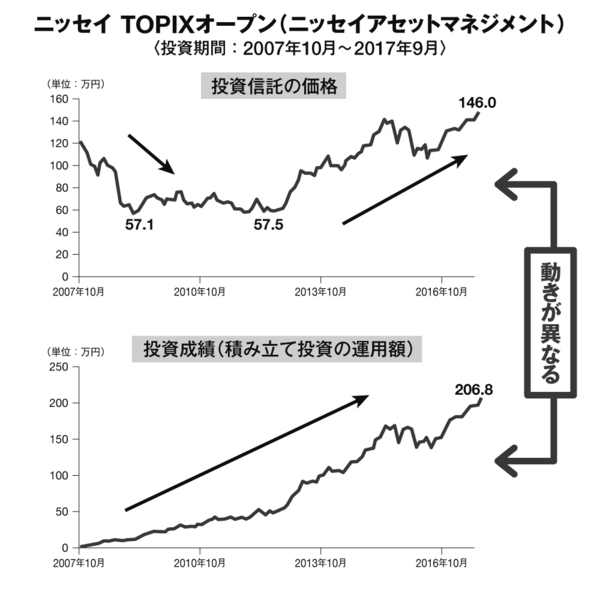

この2つの投資法の違いについて、もう少し詳しく見てみましょう。

下図は、「ニッセイTOPIXオープン」の2007年10月~2017年9月の基準価額の推移と、「ニッセイTOPIXオープン」を同じ期間積み立てた場合の運用額の推移を並べたものです。

投資信託の基準価額の推移を見ると、この投信は最初に大きく値下がりし、しばらく低迷した後にアベノミクスで大きく基準価額が上昇したことがわかります。

一方、積み立て投資の運用額は全体的には右肩上がりに伸びていますね。

ここで、みなさん自身がこの2つの投資法で運用した場合を想像してみてください。 一括投資の場合、最初の大きな値下がりは非常にショックが大きいでしょう。しかもその後、投資した資産がおよそ半分の価値になった状態が5年以上も続いています。きっと、ハラハラしたりがっかりしたり、辛い思いが続いたはずです。

そして、やっと2007年の水準に基準価額が戻ったころには、「やっと含み損がなくなった!」と全部売ってしまい、その後の株価上昇の恩恵にあずかれなかった……などということになったかもしれません。

一方、積み立て投資のほうはどうでしょうか?

投資資産額は、基本的に右肩上がりに伸びていますし、「値下がりしているときは『量』を買える」という積み立ての基本を知っていれば、ハラハラドキドキすることもがっかりすることもなく、のんびり投資を続けられるのではないでしょうか。

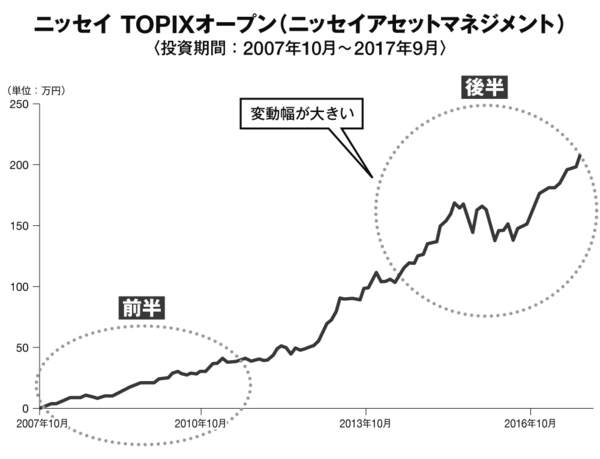

積み立て投資の特徴は、スタート当初は投資資産額の変動幅が小さく、投資期間の後半になると変動幅が大きくなることにあります。

改めて、積み立て投資の資産額の推移グラフを拡大して見てみましょう。以下の図をご覧ください。

2007年の積み立て開始から1年ほど後に基準価額が急落した局面でも、投資資産額はあまり大きく動いていないことが見て取れます。これは、積み立てだと開始してからしばらくは口数の「量」が少ないからです。

考えてみれば当然のことですが、積み立てはある程度継続して「量」が多くならない限り、投資資産額の急激な変化もないということになります。積み立て投資は少額で気軽に始められるだけでなく、基準価額の変動をあまり気にせずに続けていきやすい投資法だということが実感できるでしょう。

一方、10年近く積み立てを続け、値下がりしているときにも買い続けていると、徐々に「量」が増えていきます。このため、基準価額の動きに対して徐々に運用資産額の変化も大きくなるわけです。「量」が増えることで基準価額の変動の影響も大きくなると聞くと、「基準価額が下がったときに大きく損をするのでは?」と心配になる人もいるかもしれません。しかし、心配には及びません。

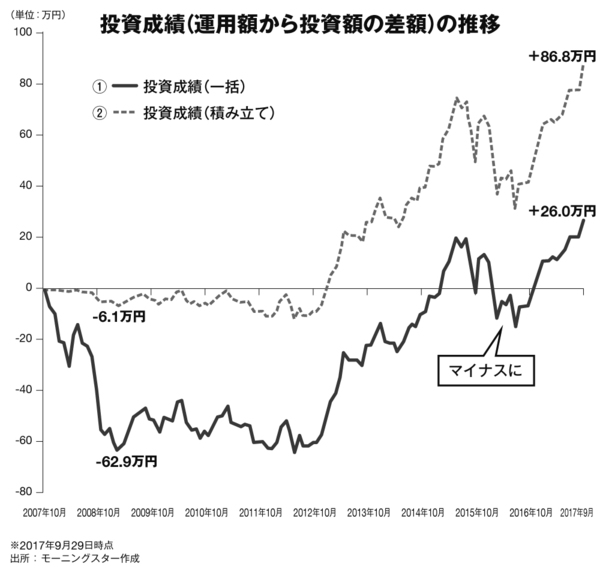

基準価額が下がったタイミングは「量」を増やせる時期

さらに、下の図をご覧ください。これは、「ニッセイTOPIXオープン」の(1)一括投資と(2)積み立て投資の投資成績を比較しやすいようグラフ化したものです。

先ほどからご説明しているように、積み立て投資の場合、当初は「量」が少ないので基準価額変動の影響が小さく、投資成績が大きくマイナスになることはありません。この点が一括投資と大きく異なることは、グラフからよくわかるでしょう。

そして、積み立てでは株価低迷時に「量」を多く買えていたことから、少し株価が回復すると投資成績が急速に上がることも見て取れます。

2015年~2016年には基準価額が大きく下がる局面もありましたが、長期での投資成績はプラスのまま。一括投資とは大きな差がついています。

この間、基準価額が大きく下がったタイミングはまた「量」を増やせる時期だったといえます。実際、その後の株価上昇時には、一括投資よりも投資成績の伸びが大きくなっていることがおわかりいただけるでしょう。

モーニングスター株式会社代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。

銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。

98年モーニングスター株式会社設立に参画し、2004年より現職。

第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努めるとともに、各上場企業には、戦略的IR(Investor Relations:インベスター・リレーションズ)のサポートも行っている。他にSBIグループ各社の重要な役員を兼任する。

著書に『〈新版〉投資信託選びでいちばん知りたいこと』『一生モノのファイナンス入門』『ETFはこの7本を買いなさい』(以上、ダイヤモンド社)、『マイナス金利にも負けない究極の分散投資術』(朝日新聞出版)、『「iDeCo」で自分年金をつくる』(祥伝社)などがある。

※次回は、2月26日(月)に掲載します。