東日本大震災で地震保険が知られたとはいえ、まだまだ加入率は低いままです。たしかに保険に加入していても、自宅再建費用の満額は支払われません。しかし、公的支援も、ほかの保険もほとんどないとなれば、少しでもまとまったお金が手に入る地震保険の意義は大きいのでは。今回はどんな世帯が地震保険が必要なのかを解説します。

4つのチェックでわかる!

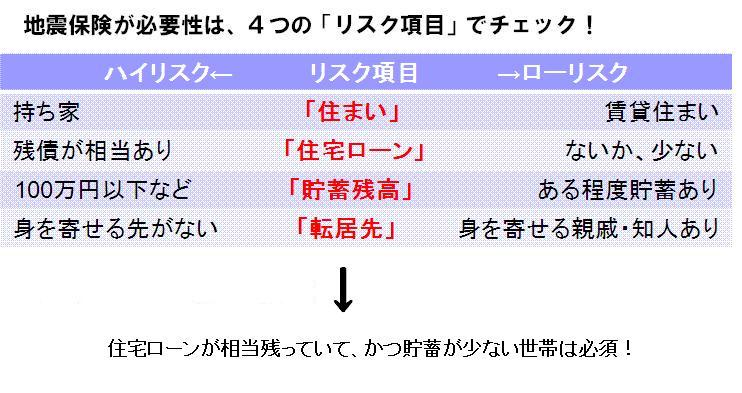

地震保険が必要な世帯とは?

「わが家には、地震保険は必要ですか?」としばしば質問を受けます。たとえ保険料負担がかかっても、回避すべき大きな経済的リスクを抱えた世帯は存在します。それを判定する目安となるのが以下の表です。尺度は4つ、いずれもハイリスクに該当する世帯なら、地震保険の契約を検討をお勧めします。

住宅再建や補修が必要な持ち家と、転居すればすむ賃貸では持ち家世帯の方が経済的なリスクは言うまでもなく大きくなります。また、住宅を取得したばかりで住宅ローン残高が相当額残っている世帯や、イザという時利用できる貯蓄が少ない世帯は被災後の住宅ローンが返済不能になるなど生活再建の困難度が高いと考えられます。

一方で、賃貸住まいで貯蓄が相当額あるなら、マイナスからの出発にはなりにくいため、それほど必要性が高いとはいえないと思います。自分の場合はどうなのか、ぜひ考えてみてください。

分譲マンションの建て替えには多額の費用が必要に…

持ち家といっても一戸建てと分譲マンションがありますが、分譲マンションの場合には、地震保険の検討をおすすめします。

今回の東日本大震災で、仙台市では100棟以上のマンションが全壊と認定されたといわれています。たとえば、市内のあるマンション(189戸)も、今震災で自治体による全壊認定を受けました。

住民有志が協議をはじめ、その後臨時総会で、このマンションの今後についての話し合いが行われました。その時提示されたのが以下の試算だったといいます。

(1)建替費用が約30億7千万円(1戸当たり約1600万円の負担)かかるうえ、調査から工事完了まで3年かかる

(2)解体は約2億5千万円~3億円で、工期が8~9か月かかる

(3)修繕には地盤改良が必要で、費用がどれだけかかるかわからない

(参考:河北新報 “焦点”2011.8.6)。

仙台市では、一定の被災建物に対する解体・撤去工事が公費負担になりました。つまり上記(2)の部分は公費から出ますが、その先にある建替費用や修繕費用は自己負担となります。

住宅ローン返済と修繕費用が重なれば、まさに住居費の二重負担となってしまいます。経済的な負担に加え、さらに難しいのは、そもそも解体には所有者全員の合意、建て替えには所有者の5分の4の合意が必要になる点で、経済的な事情や思いの異なる所有者の合意形成は、すんなりとはいかないかもしれません。