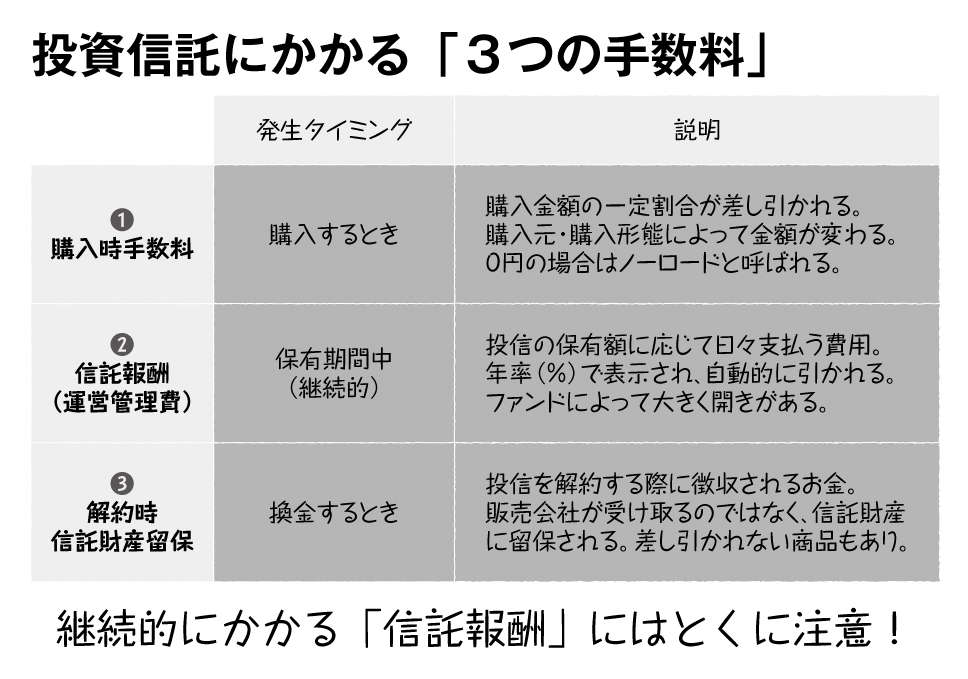

アクティブ投信とパッシブ投信とを比較したとき、大きな差が出るのが(2)信託報酬です。

日々ニュースを追い、企業の財務情報を調べ、データ分析し、モデリングし、売りか買いかの判断をし、それを実行する――アクティブ投信のファンドマネジャーの手間と努力は非常に大きくなりますから、コストもかかります。その分、信託報酬も多めに取らないと割に合いません。

一方、インデックスの動きに合わせて機械的に売買をするだけのパッシブ投信では、ファンドマネジャーの“がんばり”は要りません。当然、信託報酬も低めに設定することができます。

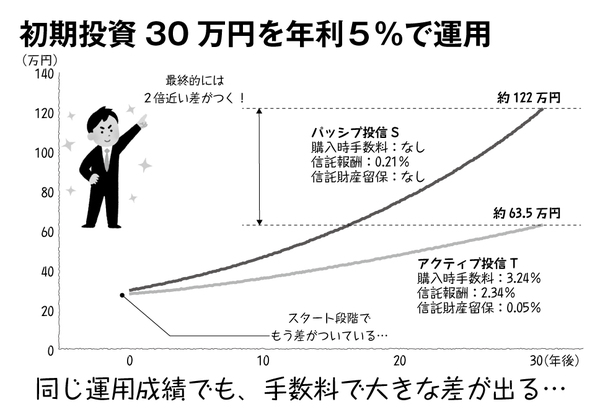

また、高い手数料は、投資信託の利回りを大きく引き下げます。次のグラフをご覧ください。

パッシブ投信Sとアクティブ投信Tにそれぞれ30万円を30年間投資した場合のシミュレーションです。どちらも運用成績は5%なのですが、実際の利回りには大きな差が出ていますね。この差は手数料に起因するものです。

投信Sはパッシブ型なので、購入時手数料や解約時信託財産留保はなく、単に0.21%の信託報酬が設定されているのみです。投資した30万円は、30年後には約122万円にまで伸びました。