R&DよりM&Aのほうが断然効率がよい――⁉ 総合化学メーカーの三菱ケミカルホールディングス取締役会長・小林喜光さんと、発売1ヵ月で6万部とヒット中の書籍『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』著者・朝倉祐介さんとの対談が実現。研究者出身で、40代からビジネスサイドに移行した小林さんの経験とともに、経営の極意を伺っていきます。(撮影:野中麻実子)

朝倉祐介さん(以下、朝倉)小林会長は、研究職のご出身で40代でビジネスサイドに移られたそうですが、会計やファイナンス、もっといえば経営についてどのタイミングで勉強されたんですか。

小林喜光(こばやし・よしみつ)

小林喜光(こばやし・よしみつ)三菱ケミカルホールディングス取締役会長

1946年山梨生まれ。東京大学大学院相関理化学修士課程修了、イスラエル・ヘブライ大学、イタリア・ピサ大学に留学(いずれも国費留学)。74年に三菱化成工業入社、96年三菱化学情報電子カンパニー記憶材料事業部長兼三菱化学メディア取締役社長、03年三菱化学執行役員、05年同常務執行役員兼三菱化学科学技術研究センター取締役社長、06年三菱ケミカルホールディングス取締役兼三菱化学生命科学研究所代表取締役、07年三菱ケミカルホールディングス代表取締役社長、15年より現任。経済同友会代表幹事。理学博士。著書に『地球と共存する経営』『危機に立ち向かう覚悟』など。

小林喜光さん(以下、小林) 私は28歳で当時の三菱化成に入社して以来、純粋な研究者としてやってきましたからね。本社に転勤になったのは47歳のときです。入社当初研究していた触媒は、石油化学事業の王道といえるテーマでしたが、10年続けたものの、将来に大きな可能性があるとは思えなかった。ちょうどそのころ1980年代にコンピュータの記録媒体としてMO、CDなどの光ディスクが注目され、「時代の風は情報電子だ、ここに未来がある!」と考えた私は光ディスク開発に手を挙げ、社内ベンチャーのようなかたちで研究を始めたんです。

触媒とは異なりますが、かつて専門としていた放射線化学に通じる部分もあり、まったくの門外漢でもない。開発は首尾よく進み、フロッピーディスクやハードディスクを製造・販売していた子会社(のちの三菱化学メディア)で、光ディスクの製造・販売が始まりました。49歳で記憶材料事業部長として子会社の社長も兼務することになり、経営の勉強といっても実践で学んできた部分が大きいですね。

朝倉 その三菱化学メディアでは、事業の再構築にも当たられました。いきなりハードな課題だったのではないですか。

小林 三菱化学メディアは売上高500億円前後に対し、毎年40億円近い赤字を垂れ流し続けていたんです。しかも台湾、韓国、インド、中国のメーカーが台頭し、光ディスクの価格は急激に低下していた。本社はこのままなら1年以内に撤退すると言う。

黒字化するにはビジネスモデルを転換するしかない、と思いました。というのも、記録メディアの肝は、CDの円盤に塗っていた、当社が独自開発した色素にありました。基盤にポリカーボネートという樹脂を用いて、そこにレーザー光(情報)を記録する有機色素を塗布するのですが、当社製の色素を使わないと、CD-Rのドライブにかからないようなスペックに設定したんです。そして光ディスクの製造は台湾などのメーカーに委託し、当社メディアを中心にして標準化した仕様に基づき、色素のロイヤリティ収入と外販収入を得るモデルに切り替えました。結果、1年で営業黒字に転じ、営業利益率5%という本社と約束した目標値に対し、15%超を稼ぎ出すまでになり事業再建に成功しました。

もちろん、事業を立て直すなんて初めての経験でしたが、最後に大切なのはガッツであり、未来に向かって新しいことをやりたい、という強い心だと思う。特に大企業にあってベンチャー的なメンタリティをもって取り組めるか、単に与えられたものをこなす気分でやるのとでは、成果は大きく違うでしょう。

朝倉祐介(あさくら・ゆうすけ)

朝倉祐介(あさくら・ゆうすけ)シニフィアン株式会社共同代表

兵庫県西宮市出身。競馬騎手養成学校、競走馬の育成業務を経て東京大学法学部を卒業後、マッキンゼー・アンド・カンパニーに入社。東京大学在学中に設立したネイキッドテクノロジーに復帰、代表に就任。ミクシィへの売却に伴い同社に入社後、代表取締役社長兼CEOに就任。業績の回復を機に退任後、スタンフォード大学客員研究員等を経て、政策研究大学院大学客員研究員。ラクスル株式会社社外取締役。株式会社セプテーニ・ホールディングス社外取締役。Tokyo Founders Fundパートナー。2017年、シニフィアン株式会社を共同設立し、現任。

朝倉 日本のメーカーにおいて、製造から撤退するというのは、今でこそファブレスも選択肢として認知されていますが、当時は反対も大きかったのではないですか。

小林 そりゃあ、色々言ってくる人はいますよね。でも、日本の製造業が生き残るには、プラットフォーマーとして、もっているプロダクトとバーチャルなIPとで収益を上げるしかないと思いました。

現在はさらに進んで、世界が「サイバー・フィジカル・システムな時代」に向かっているという基本認識を持っています。これは、いつか高校で習った複素数の数式「z=a+bi」で表現できる。zを経済とすると、重さをもった物質である「a(アトム/atom)」と、0か1で表現されるデジタルデータのように重さのない情報である「b(ビット/bit)」、そのビットが行きかう世界である「i(インターネット)」空間の掛け合わせで成り立っている。アトムを扱う製造業はビットの世界をどう取り込むかと考え、GAFA(グーグル、アップル、フェイスブック、アマゾン)に代表されるようなネット系企業は逆にビット空間からリアル空間の方に進出しようとしている。この双方向の動きによって、アトムとビットがハイブリッド化していく、と21世紀の経済をとらえています。

モノを作るだけなら新興国でもできますから、過当競争に巻き込まれずに競争力を高めるには、人工知能やサイバー空間に付加価値を見いだしていくしかない。すべてのデータから新しいサービスや製品の開発に結びつけていく力が試されると思います。

CO2削減など持続性を重視する経営は

儲けも大きいというエビデンス

朝倉 小林さんは今のように時代の特徴を数式で表すなど、独自に概念化されるのがうまいですね。非常に幅広い事業を抱えておられるなかで、「KAITEKI」というコンセプトを定められ、これを事業価値に置き換えた3つの軸として、(1)「MOS(サステナビリティの向上をめざす経営/Management of Sustainability)」、(2)「MOT(イノベーション創出を追求する経営/Management of Technology)」、(3)「MOE(資本の効率化を重視する経営/Management of Economics)」と提示されるなど、非常に明快だなと思いました。

小林 「KAITEKI」というコンセプトは、「時を越え、世代を超え、人と社会、そして地球の心地よさが続く状態」を意味し、当社はその実現を目指していくんだ、という方向性を指します。

「KAITEKI」コンセプトのもと、「サステナビリティ」「ヘルス」「コンフォート」の3つを企業活動の判断基準とし、これに当てはまる事業のみを今後行うということを明確にしました。たとえば、CO2の削減や新エネルギーの開発、省エネ技術の確立などは「サステナビリティ」そのものです。また、人口増加と高齢化に伴う健康問題に取り組む「へルス」。さらに、人間は快適性を求めていくので「コンフォート」。

そして、このKAITEKIが単なるお題目で終わらないよう、MOS(持続性)、MOT(新技術)、MOE(収益性)の3軸で事業価値はもちろん、個人の成績も評価しています。

朝倉 ここ数年注目されているROE(株主資本利益率)重視には、やや懐疑的な意見をもっておられるようですね。

小林 極論をすれば、どんどん借金して自己資本を減らし、一瞬儲ければいいという発想になりかねないでしょう。分母を小さくすればROEは上がりますから、ただ社員の給料を下げて業績が良くなっただろうとか、経営者が自分だけいくらでも高い給料をもらうことがよしとなってしまう。ひとつの指標だけを追いすぎるのは危険なやり方だし、つねづね、三次元経営が大切だと言ってきました。MOS、MOT、MOEで織りなすベクトルの方向は業種によって異なりますが、ベクトルの大きさが企業価値だと思っています。

朝倉 事業単位でなく個人にまで落とし込まれるというのは徹底されてますね。MOSが上昇していることがわかるような仕組みづくりは難しそうです。

「MOS、MOT、MOEの3軸で個人の成績も評価している」と小林さん

「MOS、MOT、MOEの3軸で個人の成績も評価している」と小林さん

小林 MOEは定量化しやすいから、いいんですよね。従来は、部門評価や個人評価にはMOEを100%反映して、予算達成率やキャッシュフローの目標達成度、中期計画とのかい離度などで6段階評価し、ボーナスに反映していました。MOTでさえ定量化は難しい。マーケットにどうテクノロジーを導入したか、知的財産の蓄積に貢献できたか等で定量化して評価しています。一番難しいのはMOSです。とはいえ絶対評価は難しいので、目標達成率による評価です。でも、定性的な評価よりは明快ですよね。ここ数年は、ようやくMOTやMOSも1割ずつ部門評価、個人評価に組み込むことにしています。そして、収益目標を達成できたり、すばらしい技術を開発できたりして、いくらMOEやMOTの評価が高くても、コンプライアンス問題や事故を起こすなどMOSに問題があれば、3軸ともゼロ評価になり、役員以上であればボーナスはゼロになるというルールにしています。

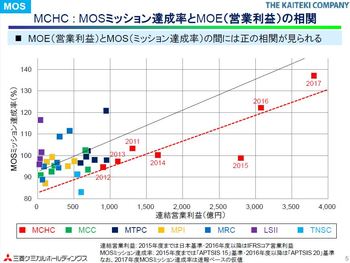

赤MCHCは三菱ケミカルホールディングス、緑MCCは旧三菱化学、青MTPCは田辺三菱製薬、黄色MPIは旧三菱樹脂、青MRCは旧三菱レイヨン、紫LSIIは生命科学インスティテュート、青TNSCは大陽日酸を示す

赤MCHCは三菱ケミカルホールディングス、緑MCCは旧三菱化学、青MTPCは田辺三菱製薬、黄色MPIは旧三菱樹脂、青MRCは旧三菱レイヨン、紫LSIIは生命科学インスティテュート、青TNSCは大陽日酸を示す拡大画像表示

朝倉 この3軸に関するインタビューを拝読して面白いと思ったのは、MOEとMOSが有意に相関する、という点です。

小林 そこを一番アピールしたいんだ(笑)。当初、持続性のMOSと収益性のMOEは相反するのではないかと想像していました。たとえば、CO2を減らすには、設備投資など短期的にコストがかかるだろうと、みんな思うよね。僕も思っていた。ところがここ7年ほどの実績を調べてみると(図参照)、これは絶対評価でなく目標に対する達成度の比較だけど、少なくとも負の相関はない。つまり、CO2削減やなど持続性を重視する組織体のほうが、儲けも大きい(MOEも高い)というエビデンスだと思う。