資産運用を始めるときは、積立も設定するようおススメするという、資産運用のロボアドバイザーサービスを展開するウェルスナビ代表取締役CEOの柴山和久さん。この点は、著書『これからの投資の思考法』でも強調されていますが、その人の「性分」にもよるようで、積立が向かないケースもあるようです。こうした点について、柴山さんの意見を同書から一部ご紹介していきます。

資産運用をスタートするときに、できれば積立も設定することをお勧めします。ノルウェー政府年金基金は、北海油田からの原油収入を積み立てています。働く世代が資産運用をするときには、毎月の収入の中から、余裕資金を積み立てていくことになります。

積立を設定しない場合、数ヵ月に一度、あるいは年に一度くらいのペースで、手元のお金を資産運用に回すことになるでしょう。しかしタイミングを見計らって投資する方法は、多くの場合うまくいきません。日本はもちろんアメリカでも、株価が高くなるタイミングで強気になって買い、株価が大きく下落するタイミングでパニックになって売ってしまう投資家が多いことが知られています。

これでは、「高く買って、安く売る」ということになり、リターンはむしろマイナスになってしまいます。そうなるくらいであれば、積立をしながら、株価が上がる局面でも下がる局面でも淡々と投資していくほうがいいでしょう。

余裕があるなら、毎月の積立額を少しでも増やしてみましょう。長く運用すればするほど、将来の資産に大きな差が生まれます。たとえば、運用期間が30年で毎年5%のリターンがあるとします。30年後の資産は、毎月3万円ずつ積み立てると2446万円、毎月4万円ずつ積み立てると3261万円、毎月5万円ずつ積み立てると4076万円となります。毎月1万円の差が、30年後に大きな違いを生むことがわかります。

では、毎月の家計が赤字で、積立をする余裕がないときはどうしたらよいのでしょうか。

無理に積立をすることはお勧めしません。株価が下がったり、円高になったりして資産の評価額が下がったときの落胆がかなり大きいと予想されるからです。毎月の収入が少し増えたとき、増えた金額の半分を積立に回すといった方法であれば、積立投資を無理なく続けられると思います。

積立投資と関連して、「手元にまとまった資金がある場合に、一括して資産運用に回すべきか、それとも積立投資をするべきか」という質問を受けることもあります。

純粋に長期投資という観点からは、一括投資をお勧めします。一括のほうが、手元にあるお金すべてを早く資産運用に回せるというメリットがあるからです。極端ですが、100万円の資金を毎月1万円ずつ積み立てていくと、100万円すべてが運用に回るまでに8年以上かかってしまいます。

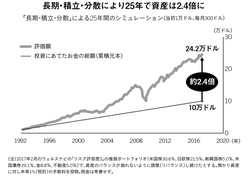

25年間のシミュレーション

25年間のシミュレーション拡大画像表示

1992年から25年間のシミュレーションでは、最初に100万円でスタートし、毎月3万円ずつ積立投資をすると、投資した総額(累積元本)の1000万円が25年で約2.4倍に増えました。もし積立投資ではなく、最初から1000万円を一括で投資したとすれば、1000万円は25年間で約4.1倍の4102万円に増えた計算になります。

一括投資をしたときの、25年間の年平均のリターンは5.8%であり、積立投資をした場合とさほど変わりません。最初から一括で投資すると、1000万円の元本すべてが25年間運用されるため、積み立てたときよりも最終的な金額が大きくなったのです。

しかし、一括投資をした場合の途中経過を見ると、スタートして2年ほど経った1994年に、一時的な円高の影響を受けて元本割れし、1995年4月には元本割れが約150万円まで拡大してしまいます。そして、その4ヵ月後の1995年8月には元本まで回復しました。

大きく元本割れしたことでパニックに陥ったり、元本が回復したタイミングで「もうこれ以上続けたくない」と思って資産運用をやめてしまうケースは多いはずです。最初から1000万円を一括で投資すれば、最終的な金額は元本の約4倍になったわけですが、途中でやめてしまっては、そのリターンは得られなかったことになります。

つまり、ここでの本質的な問いは、「一括と積立、どちらなら、長期投資を続けられるか」です。

元本割れのリスクも理解したうえで「自分は一括投資をして、資産全体をより長期的に運用しよう」と思うなら、一括投資が向いています。

ただ多くの人は、一括か積立か、迷うのではないでしょうか。一括投資だと、資産全体がより長期にわたって運用されるため、積立投資よりも資産が増えやすいものの、元本割れしたときの心理的なダメージが大きく、資産運用を途中でやめてしまう可能性も大きくなります。

25年間のシミュレーションでは、最初に100万円でスタートし、毎月3万円ずつ積立投資をするというモデルケースを採用しました。資産運用をいくらから始めるか迷っているなら、手元にあるお金のうち、半分を一括投資、残り半分を1~3年かけて積立投資とし、バランスを取ってみるのもいいでしょう。

ところで、最初に手元にあるお金を投資し終えた後は、どうすればいいのでしょうか。たとえば毎月、新たな余裕資金が入ってくる場合には、やはり積立投資をしていくことをお勧めします。

私の妻のアメリカ人の両親は、毎月の収入から生活費や住宅ローンなどを支払った残りのほとんどを、積立投資で資産運用に回し、預金は生活費の数ヵ月分しか持ちませんでした。世界最大規模のノルウェー政府年金基金をはじめ、多くの機関投資家も、新しく入ってきた資金を積立投資に回しています。

「一括か積立か」で迷うのは、資産運用をスタートするときだけです。世界の富裕層や機関投資家は、一括と積立を組み合わせて「長期・積立・分散」の資産運用を行っています。私たち一人ひとりが資産運用をするときは、バランスを取りながら、長期の資産運用を心がけることが重要です。

【関連書籍のご案内】

『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』

定価1650円、11/15発売、ダイヤモンド社

定価1650円、11/15発売、ダイヤモンド社

財務省、マッキンゼーを経て、ウェルスナビを起業した

将来、退職金や年金に頼れない「働く現役世代」が、

世界と時間を味方につけて身を守る「資産運用2.0」とは?

「お金のプロ」が「日本人」の不安や悩みを解決します!

海外の富裕層や機関投資家にとってスタンダードな資産運用は、「長期・積立・分散」。

ところが、なぜ日本ではその王道的手法が根づいていないのでしょうか?

そして、なぜ若い世代こそ資産運用をすべきなのでしょうか?

どのような資産運用が理想で、どうすれば実践できるのか……。

財務省、マッキンゼー、起業と一貫して「お金の仕事」に携わり、

みずからの収入や資産もジェットコースターのようにアップダウンする中で考えた

投資の思考法と具体的な手法をお伝えする1冊です!