文系だから読めないが通用する時代ではなく、「ビジネススキル」としての「数字を読む能力」は求められています。ましてや、経営者は財務戦略を敷くにあたり、「数字が読めない」では、通用しません。新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』から一部抜粋し、わかりやすく紹介していきます。今回からは、先代から事業を引き継いだ2代目社長の質問に答えていく形ですすめます。

(2代目社長からの質問)

「B/Sって、何なのでしょうか? 損益計算書(P/L)は、売上とか利益が書いてあるからなんとなくわかります。でもB/Sは、現金がいくらとか借金がいくらとか書いてあることはわかるんですが、これが何を表していて、何のためにあるかがわからないんですよね」

安心してください。こう思っている経営者は少数ではないのです。ただ、わからないでは、社員たちが不安になりますよね。

P/Lは、売上・利益といったわかりやすい用語で表しているため、なんとなく理解できるのでしょうが、B/Sは右と左で対になっている表になっていて、いろいろな項目と数字が書いてあるのでどこをどのように見ればいいのかよくわからないという方が、残念ながら非常に多いのです。

しかし、P/Lしか読めないと、わかるのは黒字か赤字かくらいで、現金がいくらあるのか、借金がいくら残っているのかも把握できず、倒産の危険が高まってしまいます。

お金がなくなったときに潰れます。したがって、現預金が載っているB/Sは絶対に読めるようにならなくてはいけません。

さらに、B/Sを理解している経営者は、どこから調達してきて、いくら投資できるのか、といった長期的な戦略を立てることができるので、事業を大きく伸ばしていけます。

そもそもB/Sとは何なのでしょうか?

B/Sは一言でいうと、みなさんの会社の価値を表しています。

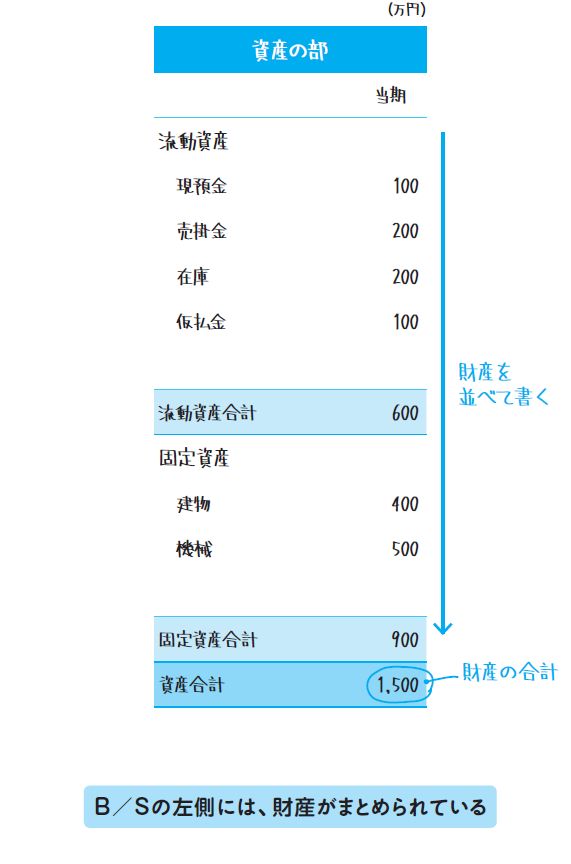

左側に、会社が持っている財産が載っています。下町工場株式会社の今期のB/S では、現預金100万円・売掛金200万円・在庫200万円……といった具合に会社の財産が並んでおり、合計すると1,500万円の財産(=資産)があると書いてあります。

右上には、会社の借金などを書きます。

買掛金200万円・長期借入金1,300万円といつか払わなければいけないものが載っていますね。

左の財産から右上の借金などを引くと、会社が持っている純粋な財産の金額が計算できます。

この金額が、会計上の会社の価値とされます。

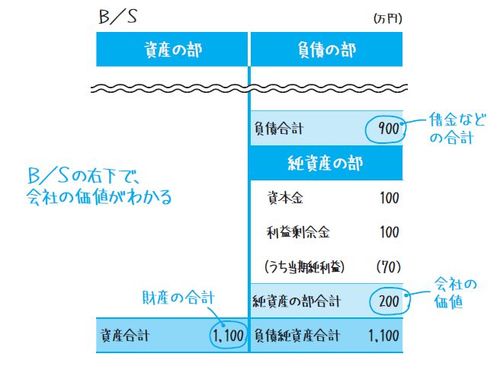

下町工場株式会社の前期のB/Sを見てみましょう。

左下の財産の合計1,100万円に対して借金などの合計が右の真ん中あたりに「負債合計」として900万円と載っています。1,100万円から900万円を引いた200万円がこの会社の価値です。それが、右下の「純資産の部合計」というところに載っていますね。

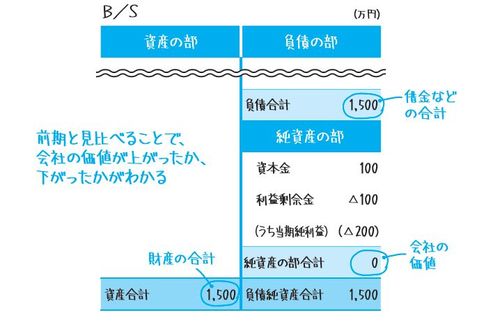

今期はどうでしょうか?

左下の財産の合計が1,500万円であるのに対し、右の負債合計も1,500万円と同額になっています。会社の価値は1,500万円−1,500万円=0です。価値がありません。

下町工場株式会社はこれから利益を出すか、誰かに出資してもらわないと会社の価値が増えず、いずれは倒産する可能性があります。前期は200万円の価値があった会社を引き継いだのに、今期でゼロにしてしまったことになりますね。

きちんと数字を読んで経営しないと、こうなってしまいます。

新刊のお知らせ

『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』

会社をつぶさないようにする戦略を指南した『借りたら返すな! 』の著者による第二弾です。

経営に危機感を感じている経営者のベーシックな質問からみえてきた、「これだけ知っていれば何とかなるだろう」を基準にした財務の基本です。

本作のサブタイトルにあるように、数字の読めない社長の定番質問に答えた内容です。財務諸表は、調達、投資、回収の三角で考えていけば、わかりやすくなります。

ご購入はこちらから! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]